Foi publicada no DO-DF de 27-4, a Portaria 84 SEF, de 26-4-2017, que divulga os valores utilizados como base de cálculo do ICMS devido nas operações com cerveja, chope, refrigerantes, bebidas hidroeletrolíticas (isotônicas) e energéticas e água mineral, com efeitos 1-5-2017. Fica revogada a Portaria 72 SEF/2015.

PORTARIA 84 SEF, DE 26-4-2017

(DO-DF DE 27-4-2017)

(DO-DF DE 27-4-2017)

O SECRETÁRIO DE ESTADO DE FAZENDA DO DISTRITO FEDERAL, no uso de suas atribuições regimentais e tendo em vista o disposto no § 6º do artigo 8º da Lei Complementar nº 87, de 13 de setembro de 1996, no § 6º do artigo 6º da Lei nº 1.254, de 8 de novembro de 1996, no § 11 do artigo 34 e no artigo 323, ambos do Decreto nº 18.955, de 22 de dezembro de 1997, RESOLVE:

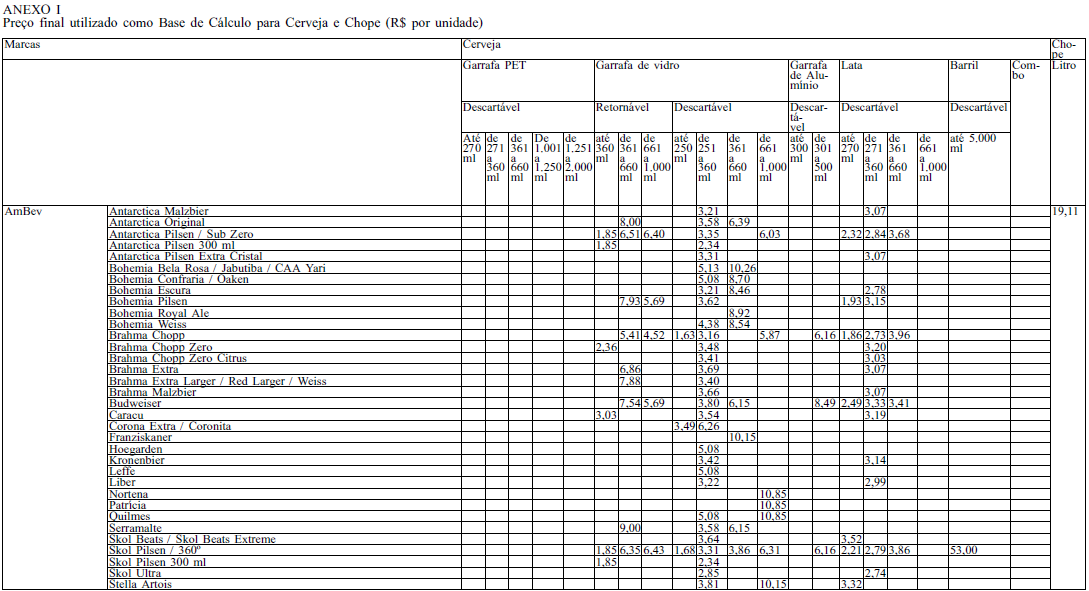

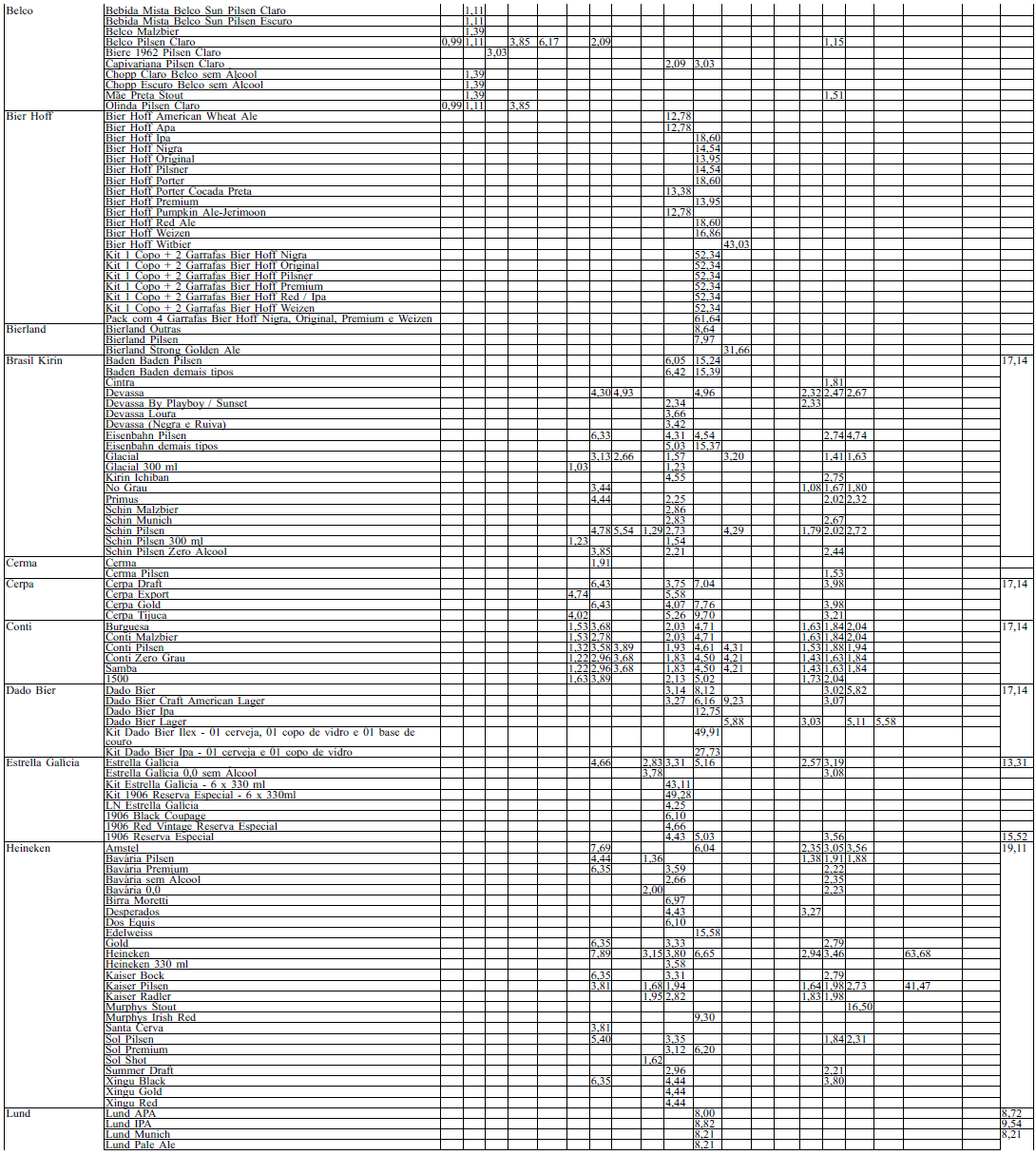

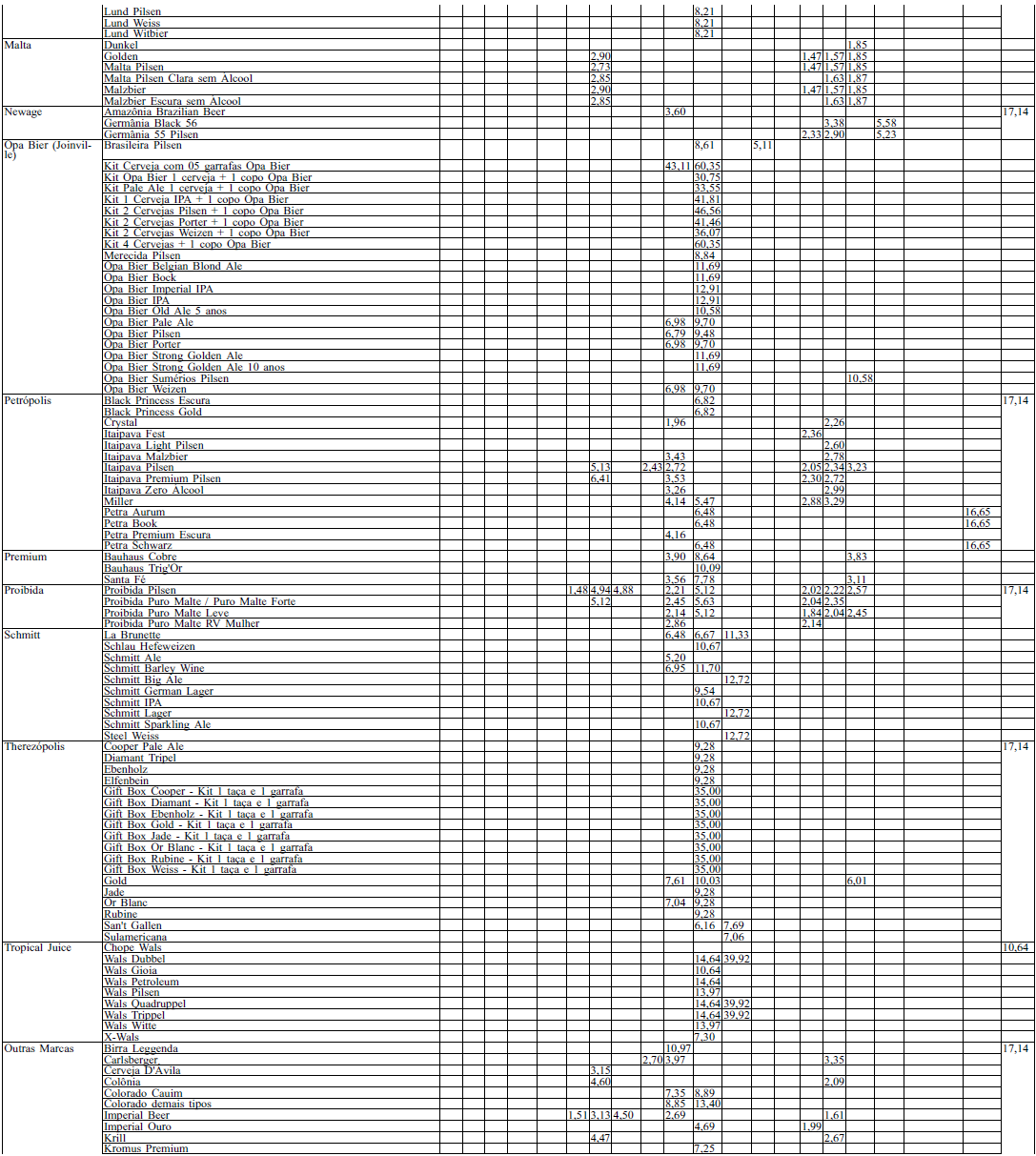

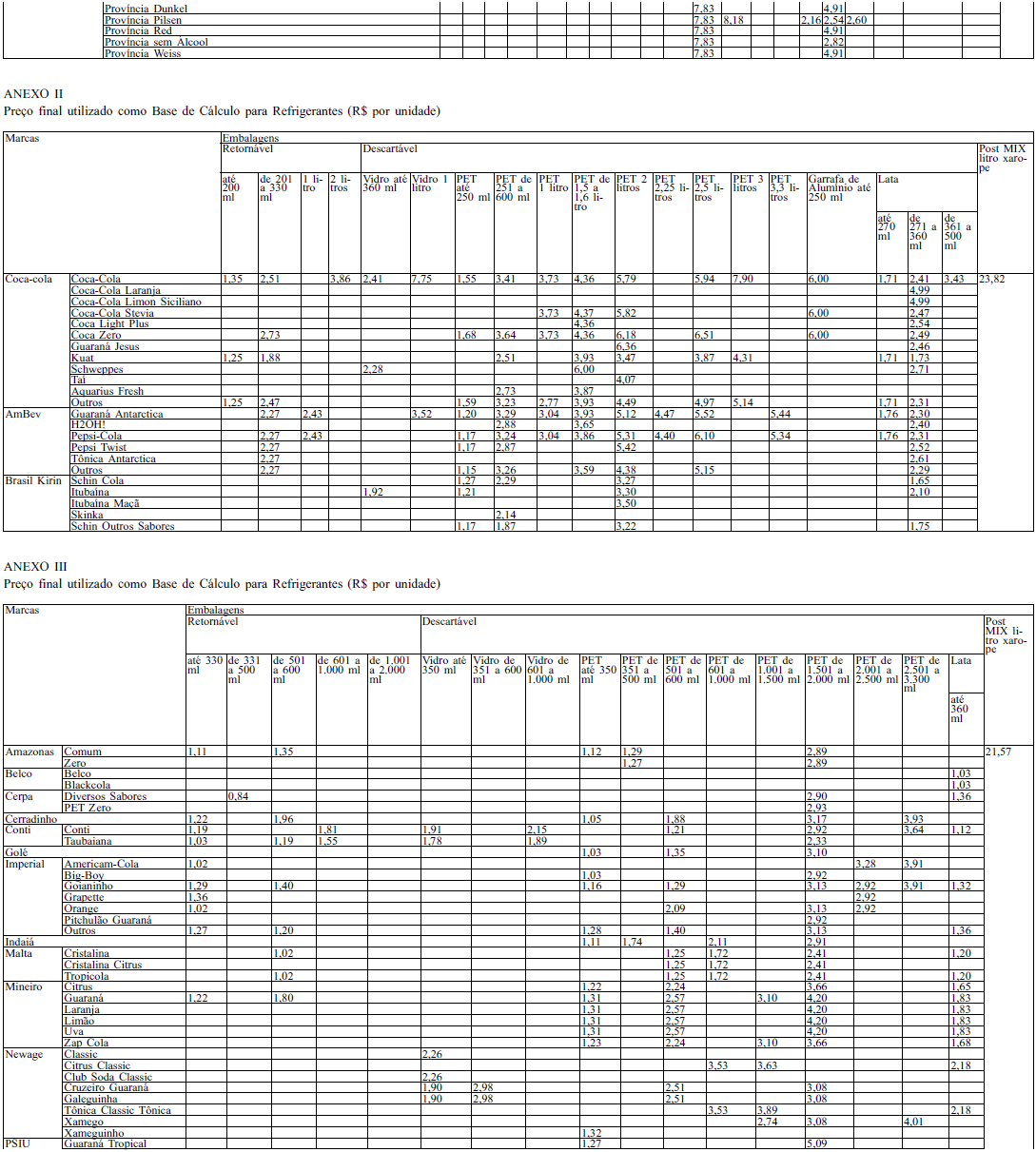

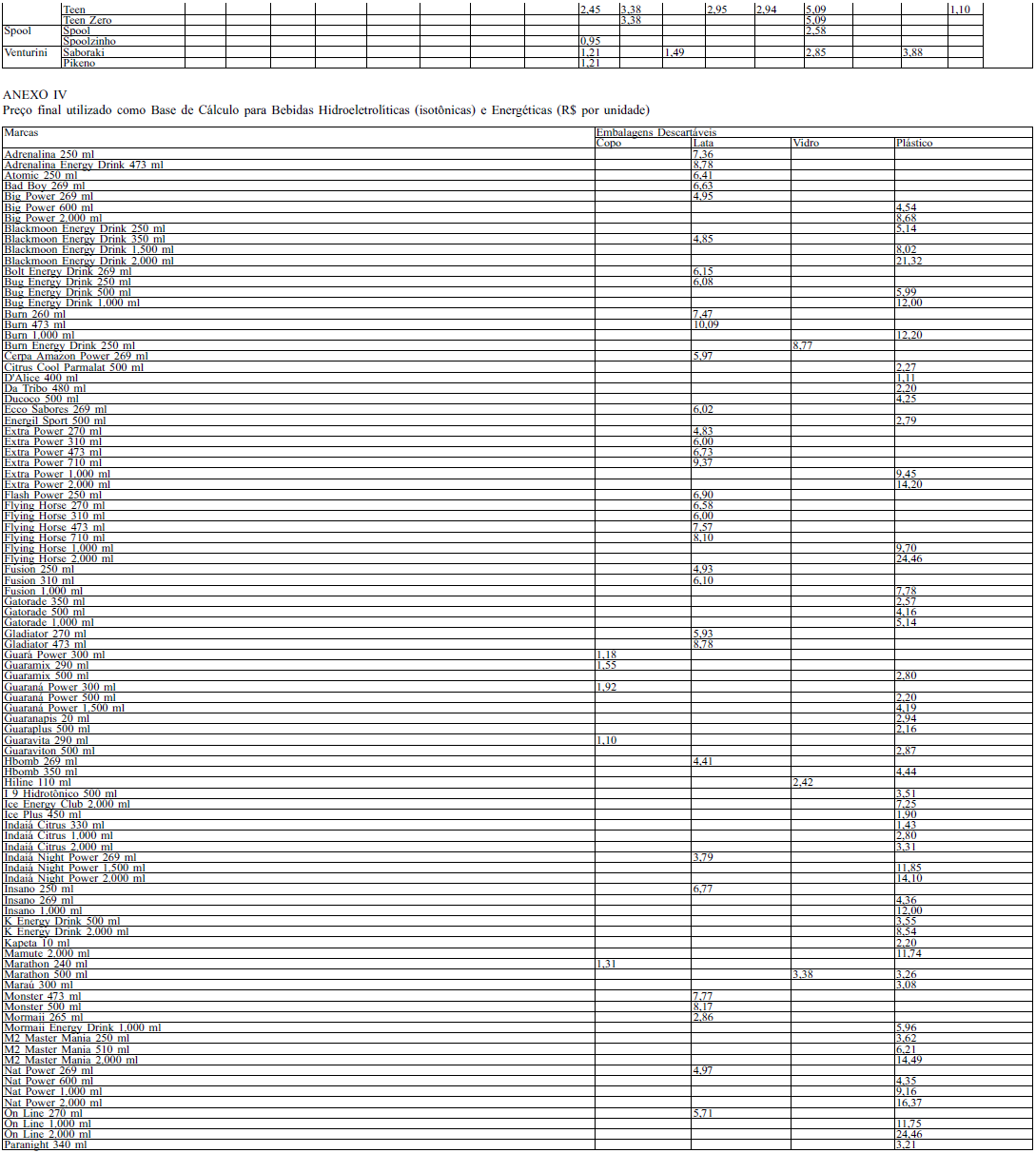

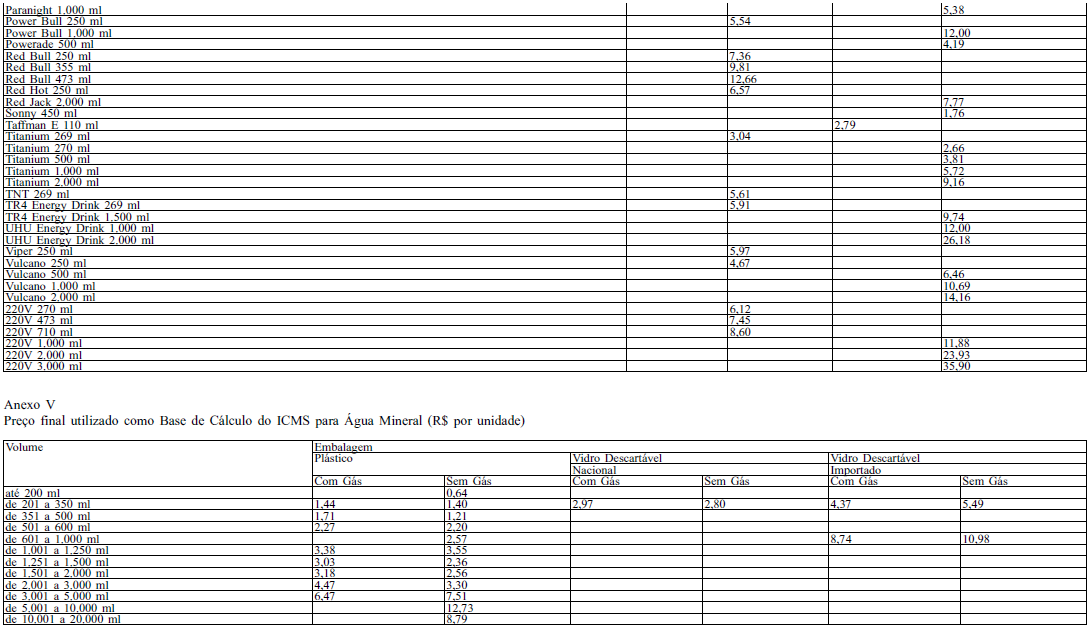

Art. 1º Nas operações com os produtos constantes do item 3 do Caderno I do Anexo IV ao Decreto nº 18.955, de 22 de dezembro de 1997, destinados aos contribuintes estabelecidos no Distrito Federal, serão utilizados como base de cálculo, para fins de substituição tributária, os valores constantes dos Anexos I, II, III, IV e V a esta Portaria.

Art. 2º A base de cálculo do imposto devido por substituição tributária não poderá ser igual ou inferior ao montante formado pelo preço praticado pelo remetente, incluídos o IPI, se for o caso, frete e/ou carreto até o estabelecimento destinatário e demais despesas cobradas ou debitadas ao adquirente, situação em que o imposto deverá ser calculado conforme o disposto no artigo 5º da Portaria SEFP nº 711, de 30 de dezembro de 1992.

Art. 3º Ocorrendo operações com produtos, volumes e embalagens não especificados nos Anexos I, II, III, IV e V a esta Portaria, o imposto deverá ser calculado conforme o disposto no artigo 5º da Portaria SEFP nº 711, de 30 de dezembro de 1992.

Art. 4º A adoção do regime de substituição tributária com a utilização da base de cálculo a que se referem os artigos 1º a 3º desta Portaria não exclui a responsabilidade subsidiária do contribuinte substituído pela satisfação integral ou parcial da obrigação tributária, na hipótese de não retenção ou retenção a menor do imposto devido.

Art. 5º Os valores constantes dos Anexos I, II, III, IV e V a esta Portaria serão atualizados em outubro de 2017, utilizando-se as variações acumuladas de preços de cerveja e refrigerante no Distrito Federal medidas pelo IPCA específico do período de abril de 2017 a setembro de 2017.

Parágrafo único. A atualização de outubro de 2017 vigerá no período de 1º de novembro de 2017 até 30 de abril de 2018.

Art. 6º Para a atualização prevista no artigo 5º serão observadas as ponderações de 66,67% para consumo de cerveja fora do domicílio, 33,33% para consumo de cerveja no domicílio, 15% para consumo de refrigerante fora do domicílio e 85% para consumo de refrigerante no domicílio.

Art. 7º As ponderações citadas no art. 6º poderão ser alteradas, antes da atualização, mediante a apresentação de estudos que comprovem a modificação do comportamento do consumo dos produtos no domicílio e fora deste.

Art. 8º Os Anexos a esta Portaria serão atualizados até 30 de abril de 2018, com vigência a partir de 1º de maio de 2018, de acordo com valores registrados em pesquisa de preços, que deverá ocorrer no período de 14 a 23 de março de 2018.

Parágrafo único. O produto, volume ou embalagem que não for registrado na pesquisa prevista no caput poderá ter seu preço atualizado nos moldes previstos nos artigos 5º ao 7º, considerando o IPCA específico para o Distrito Federal do período de outubro de 2017 a março de 2018.

Art. 9º A inclusão de produtos, volumes e embalagens não especificados nos Anexos I, II, III, IV e V a esta Portaria deverá ser solicitada pelo importador, fabricante, distribuidor ou revendedor, instruída com a especificação exata do produto, volume ou embalagem e a indicação de ao menos 30 estabelecimentos varejistas onde o item poderá ser encontrado para efeito de pesquisa de preços.

§ 1º A solicitação citada no caput deverá ser encaminhada à Coordenação de Fiscalização Tributária da Subsecretaria da Receita.

§ 2º Quando o produto, volume ou embalagem se referir a lançamento, o solicitante deverá sugerir preço, justificando o valor indicado, o qual será avaliado pela Coordenação de Fiscalização Tributária quanto à viabilidade de adoção ou não.

Art. 10. Esta Portaria entra em vigor na data de sua publicação, produzindo efeitos a partir de 1º de maio de 2017.

Art. 11. Fica revogada a Portaria nº 72, de 27 de abril de 2015.

JOÃO ANTÔNIO FLEURY TEIXEIRA