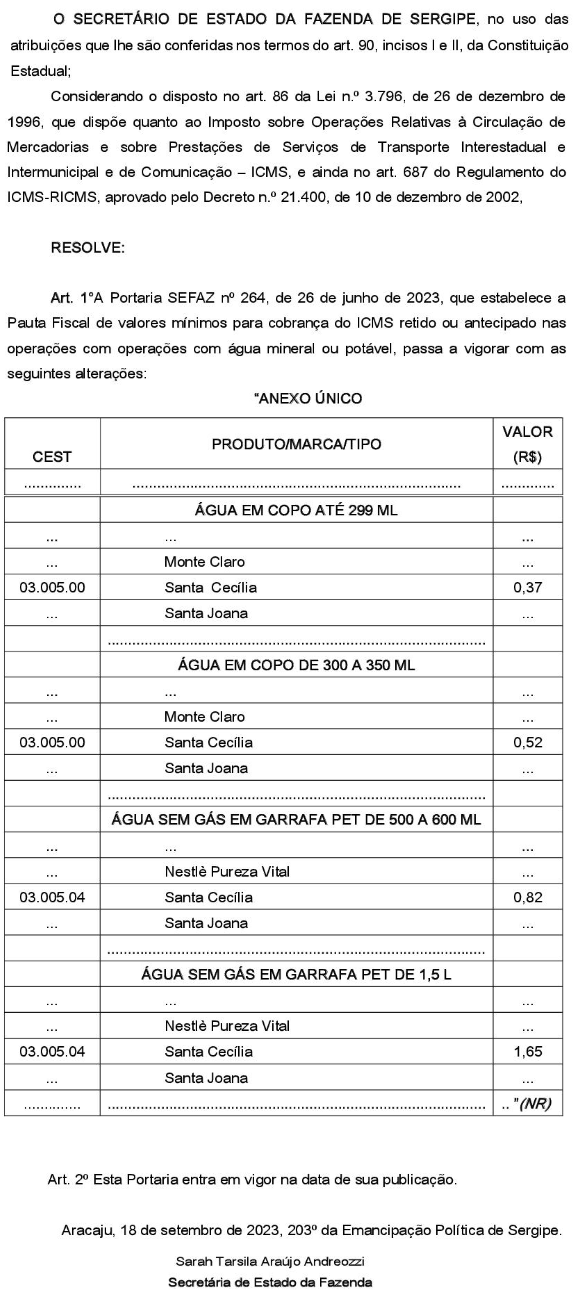

Através da Portaria 415 SEFAZ, de 18-9-2023,

publicada no DO-SE de 21-9-2023, fica modificada a Portaria 264 SEFAZ/2023, que

definiu os preços a serem usados para fins de cálculo do ICMS retido ou

antecipado por substituição tributária nas operações com águas minerais ou

potáveis, com efeitos a partir de 21-9-2023.

PORTARIA 415 SEFAZ, DE 18-9-2023

(DO-SE DE 21-9-2023)