A Norma de Procedimento Fiscal 94 CRE, de 28-9-2016, publicada no DO-PR de hoje, 4-10, fixa os valores a serem considerados como base de cálculo do ICMS devido por substituição tributária nas operações com cerveja, chope, refrigerante, energético, isotônico e água mineral, realizadas pelos substitutos tributários com destino aos estabelecimentos distribuidores, atacadistas ou varejistas, não importando o sistema de distribuição adotado, com efeitos a partir de 1-10-2016.

NORMA DE PROCEDIMENTO FISCAL 94 CRE, DE 28-9-2016

(DO-PR DE 4-10-2016)

(DO-PR DE 4-10-2016)

- Fink & Schappo Consultoria Ltda, em conjunto com a Universidade Federal de Santa Catarina – UFSC, apresentada pelo Sindicato Nacional da Indústria da Cerveja – SINDICERV e Associação Brasileira das Indústrias de Refrigerantes e de Bebidas não Alcoólicas – ABIR;

- GFK Custom Research Brasil Ltda, apresentada pela Associação Brasileira de Bebidas – ABRABE; - Afrebras – Associação Dos fabricantes de Refrigerantes do Brasil.

Resolve:

1. Para fins da presente NPF, consideram-se contribuintes substitutos aqueles definidos no artigo 13 do Anexo X do Regulamento do ICMS do Estado do Paraná, aprovado pelo Decreto n. 6.080, de 28 de setembro de 2012.

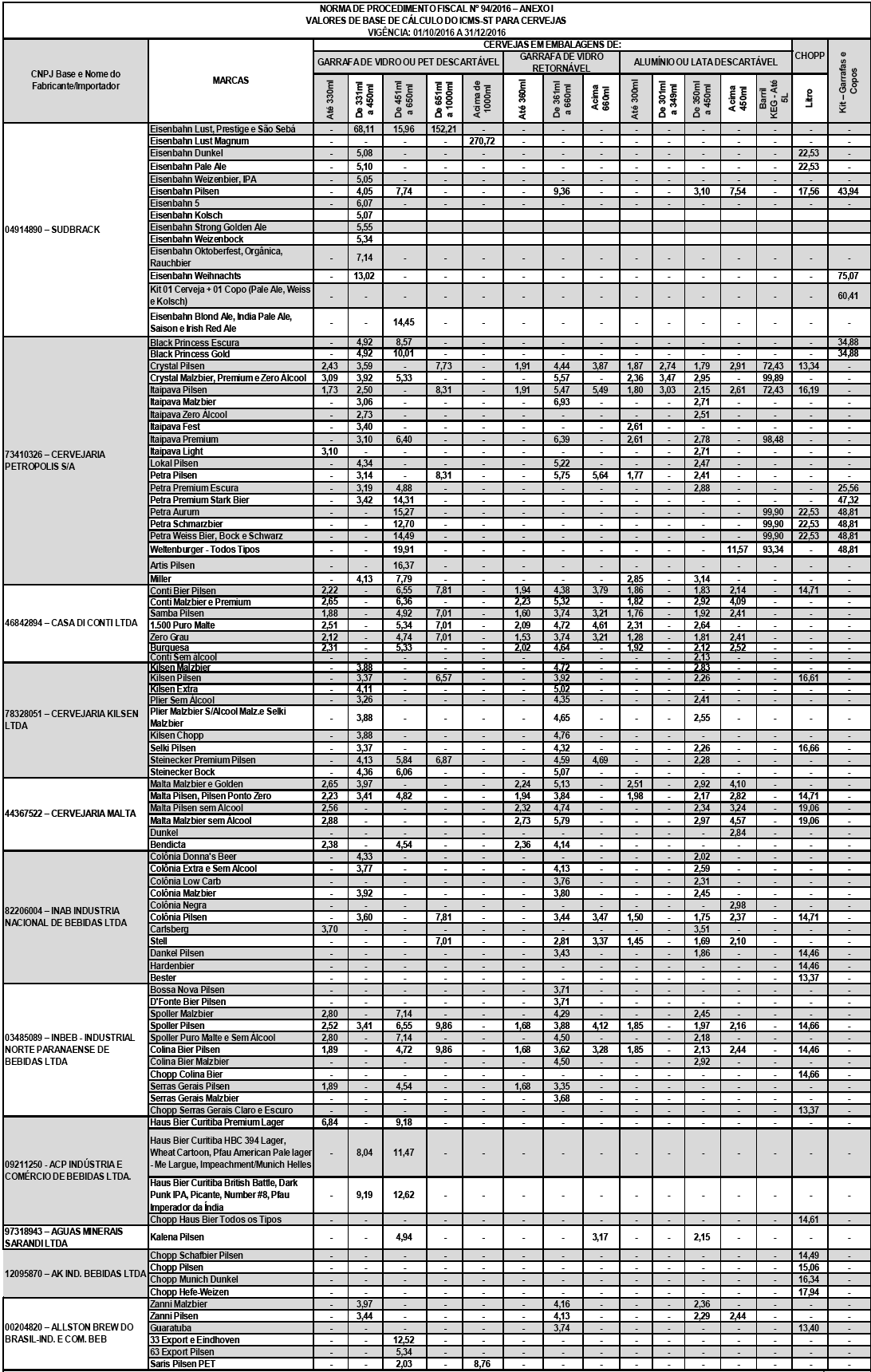

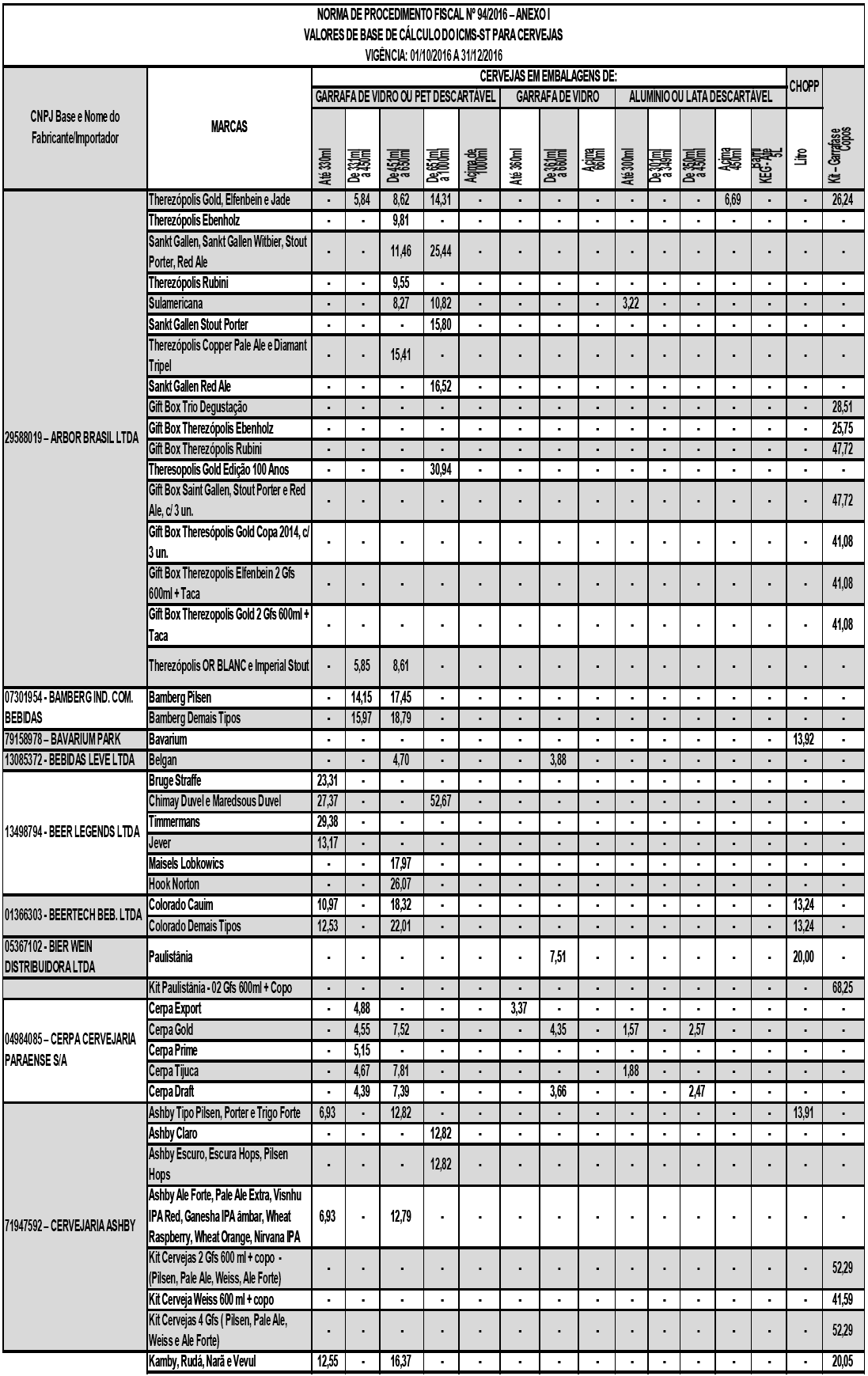

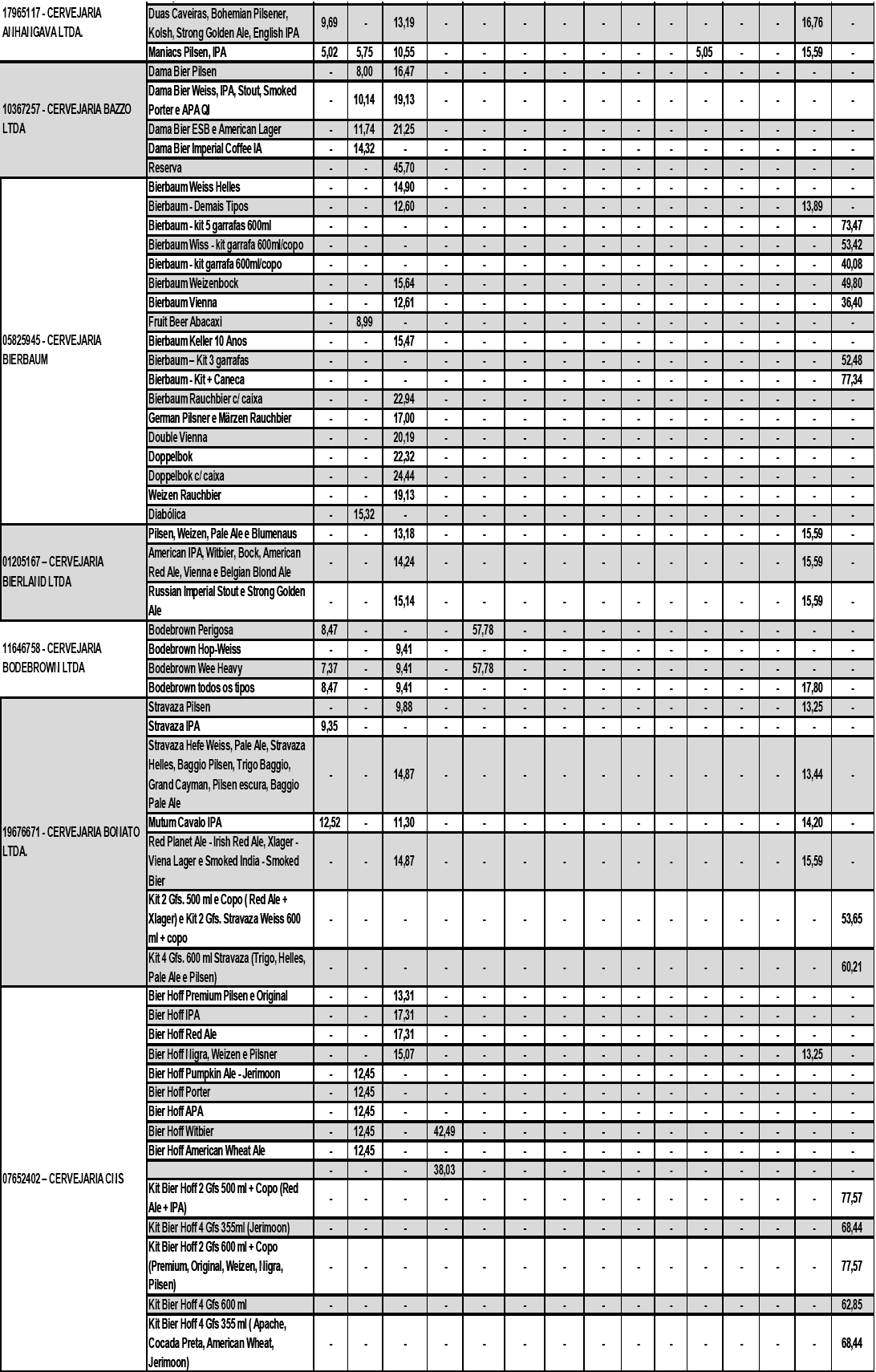

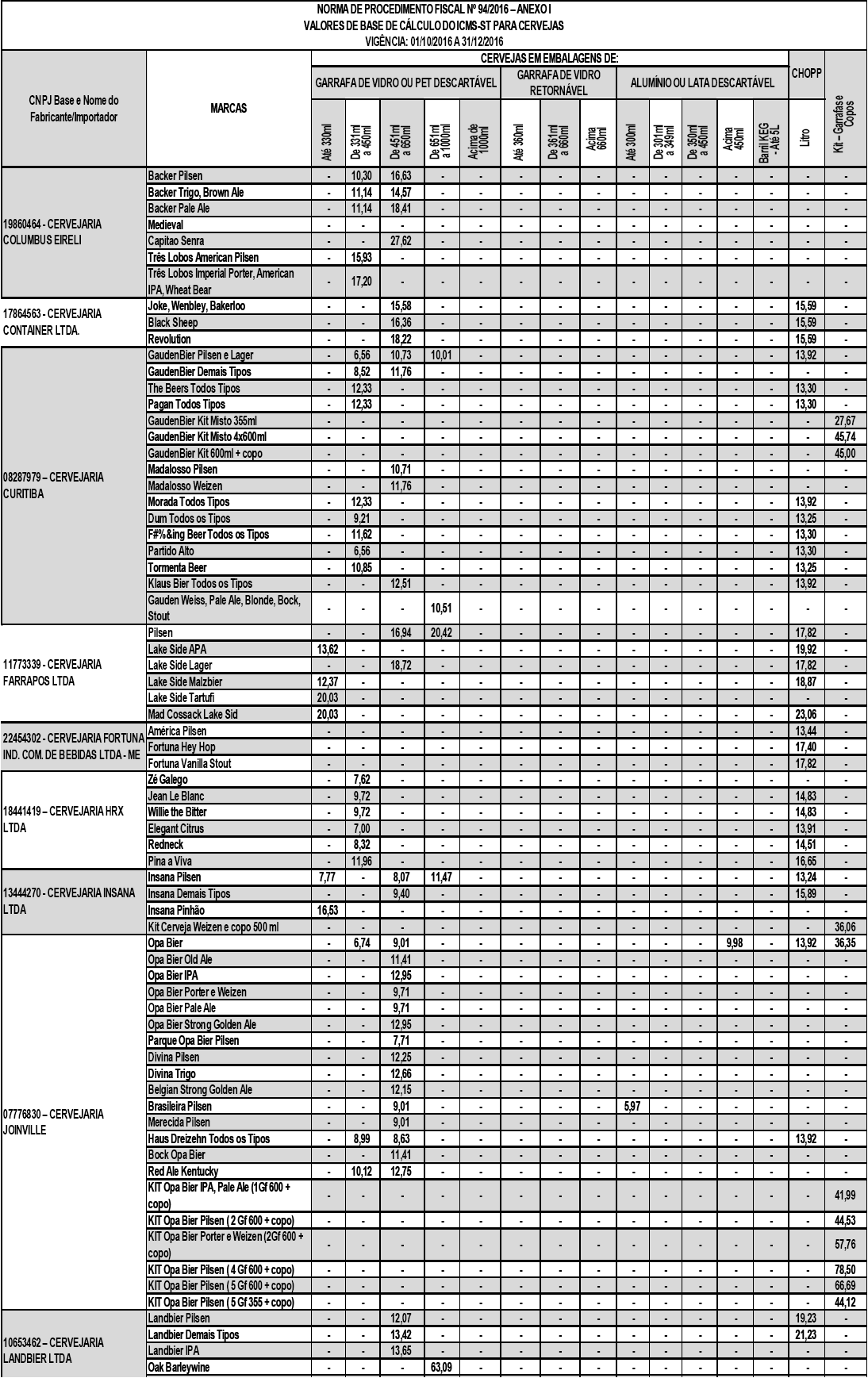

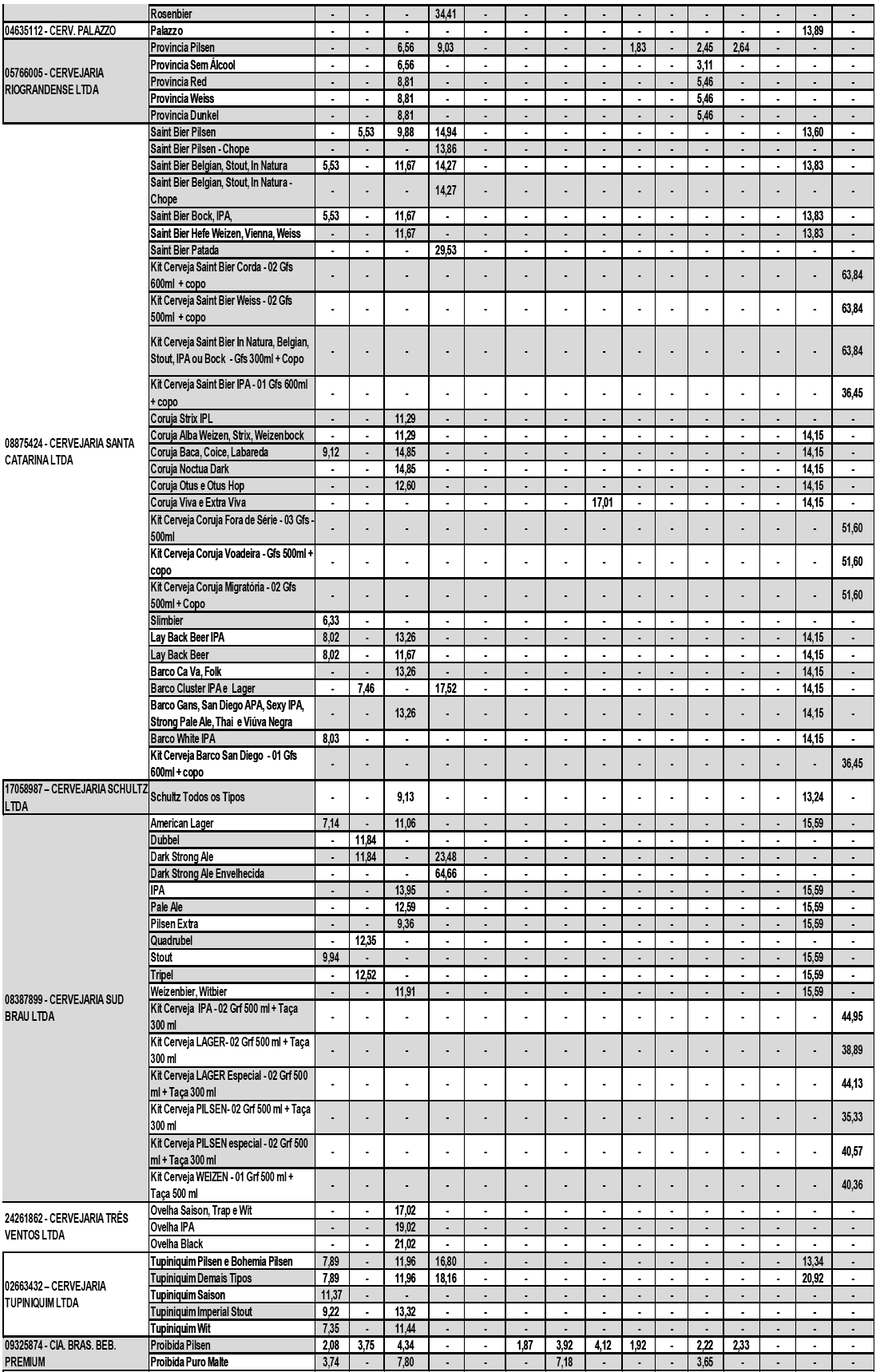

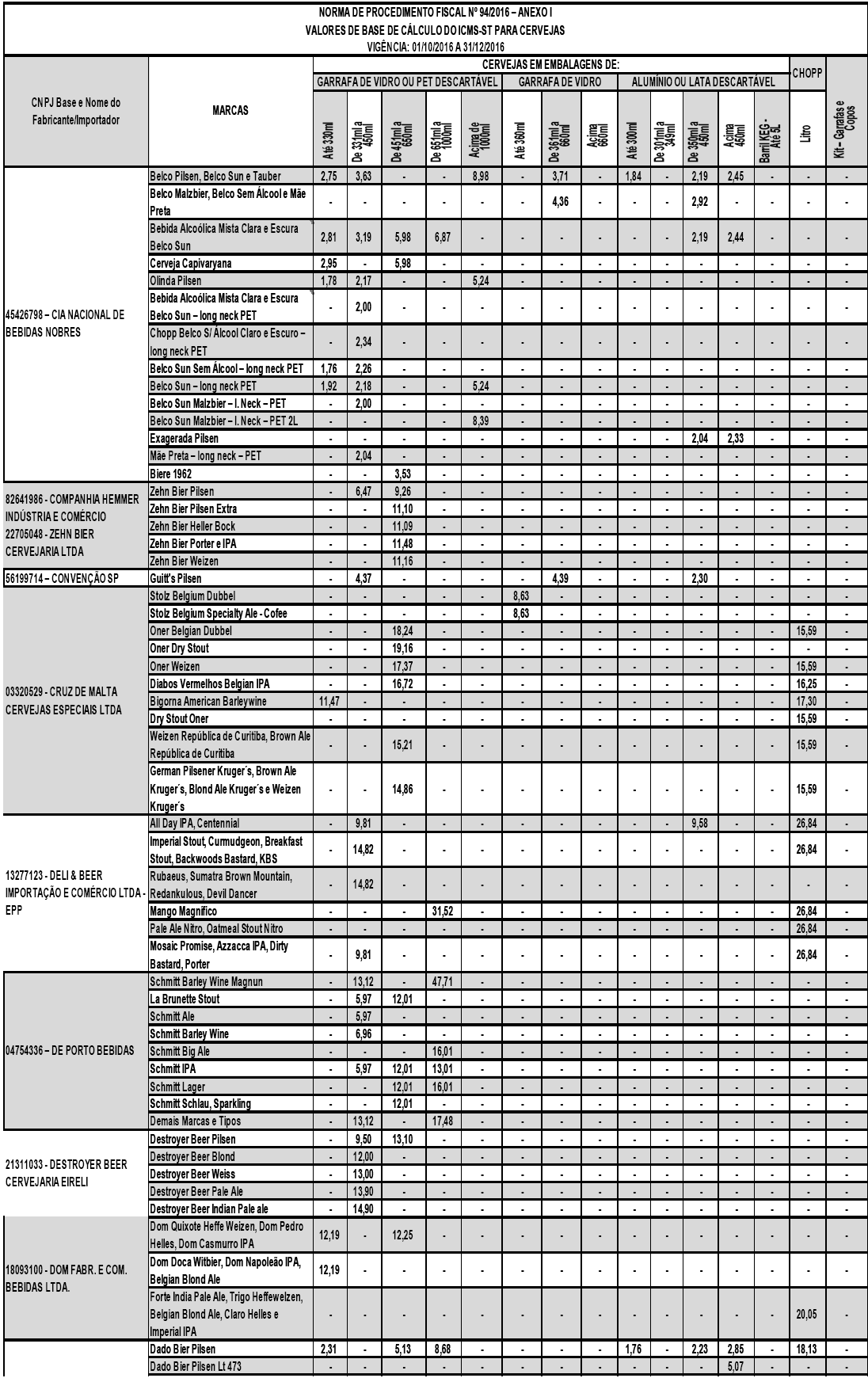

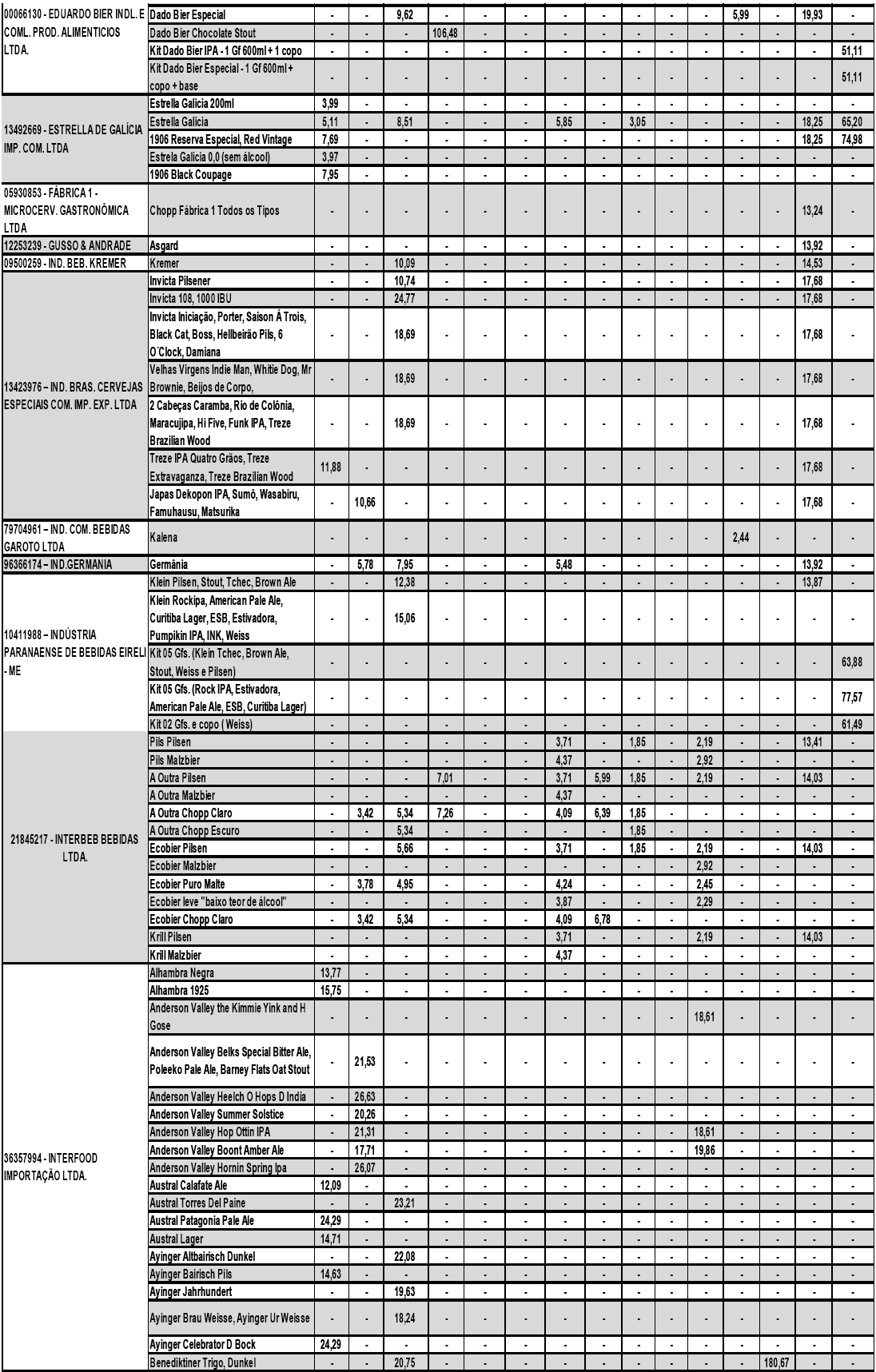

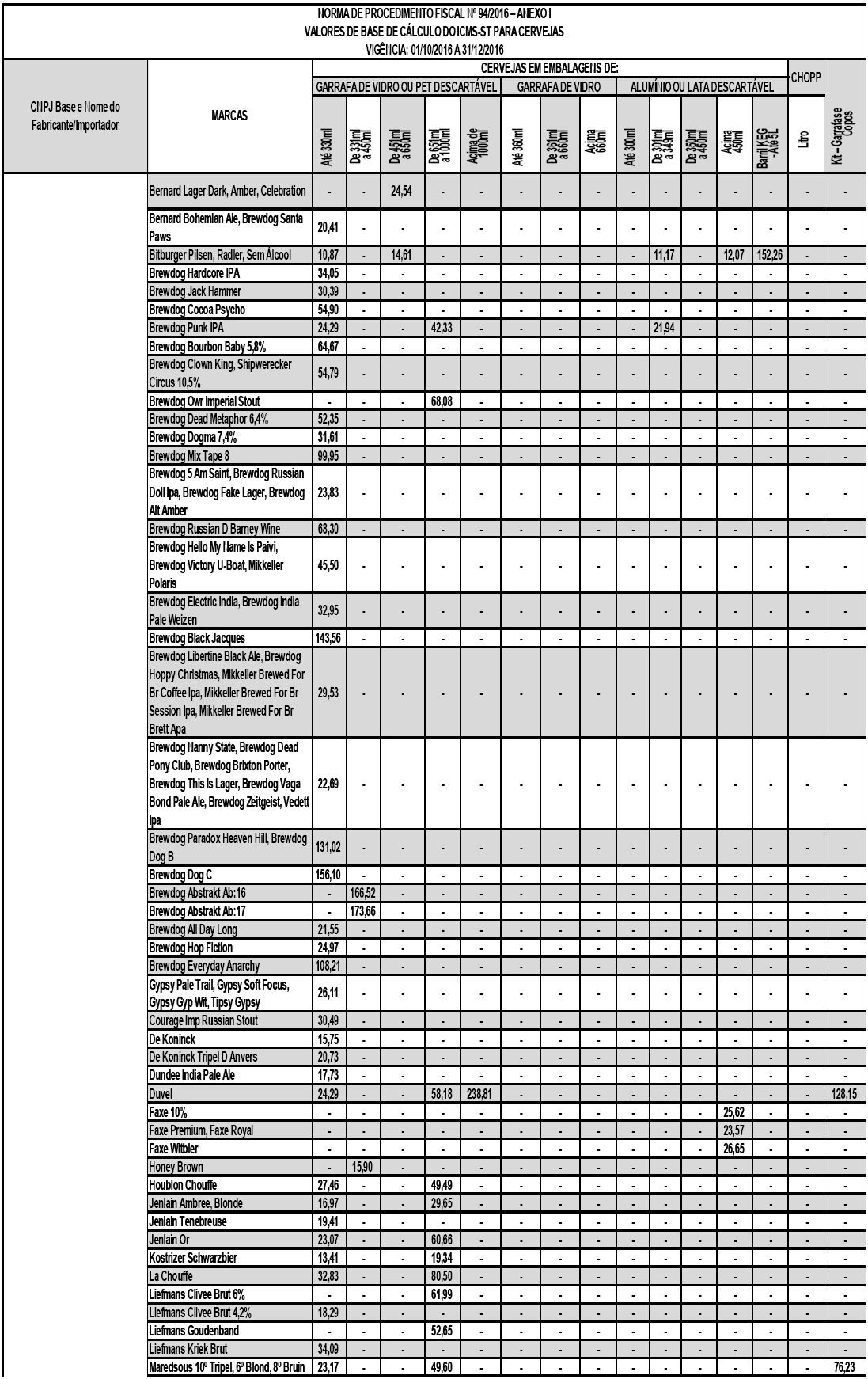

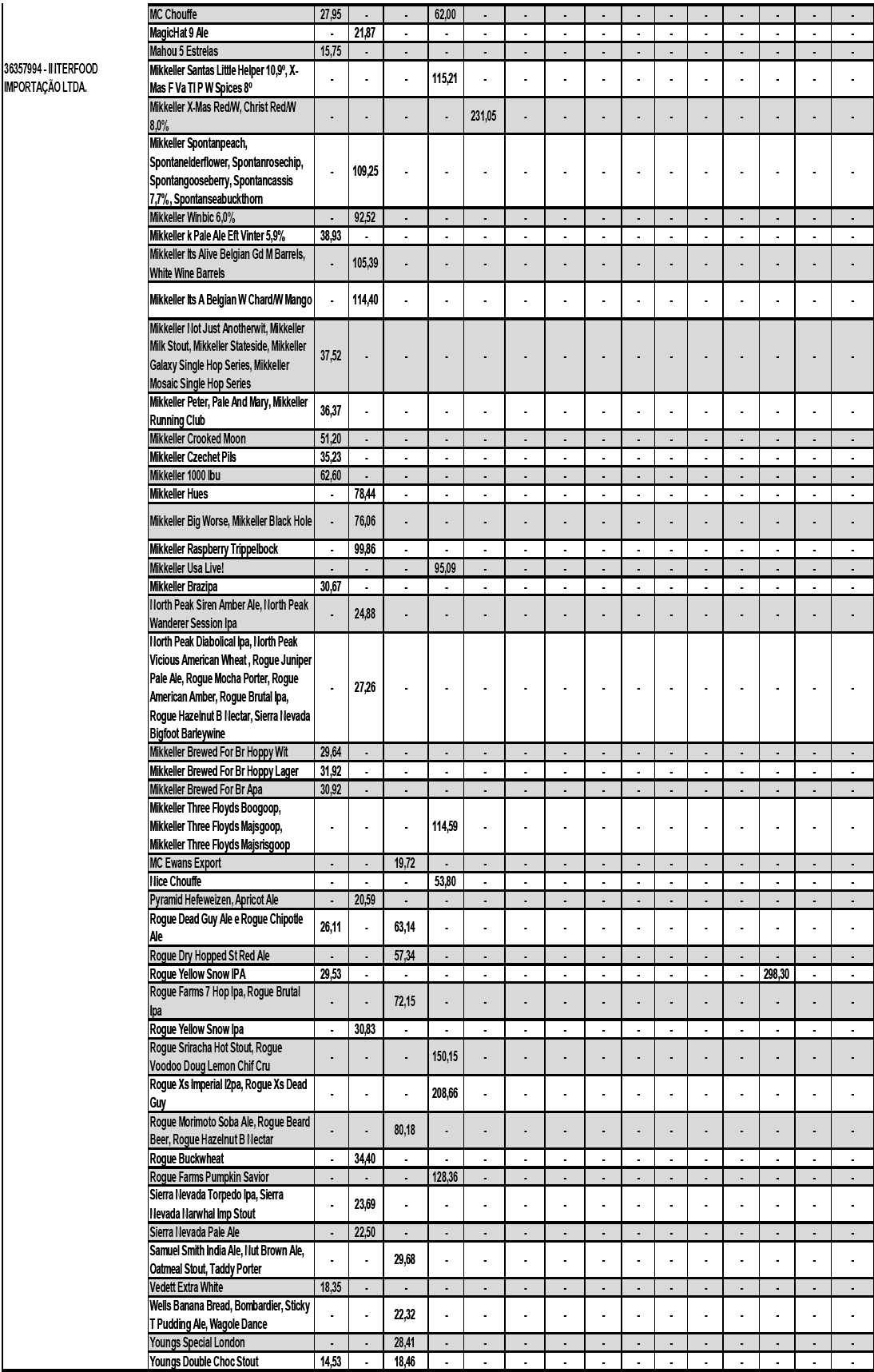

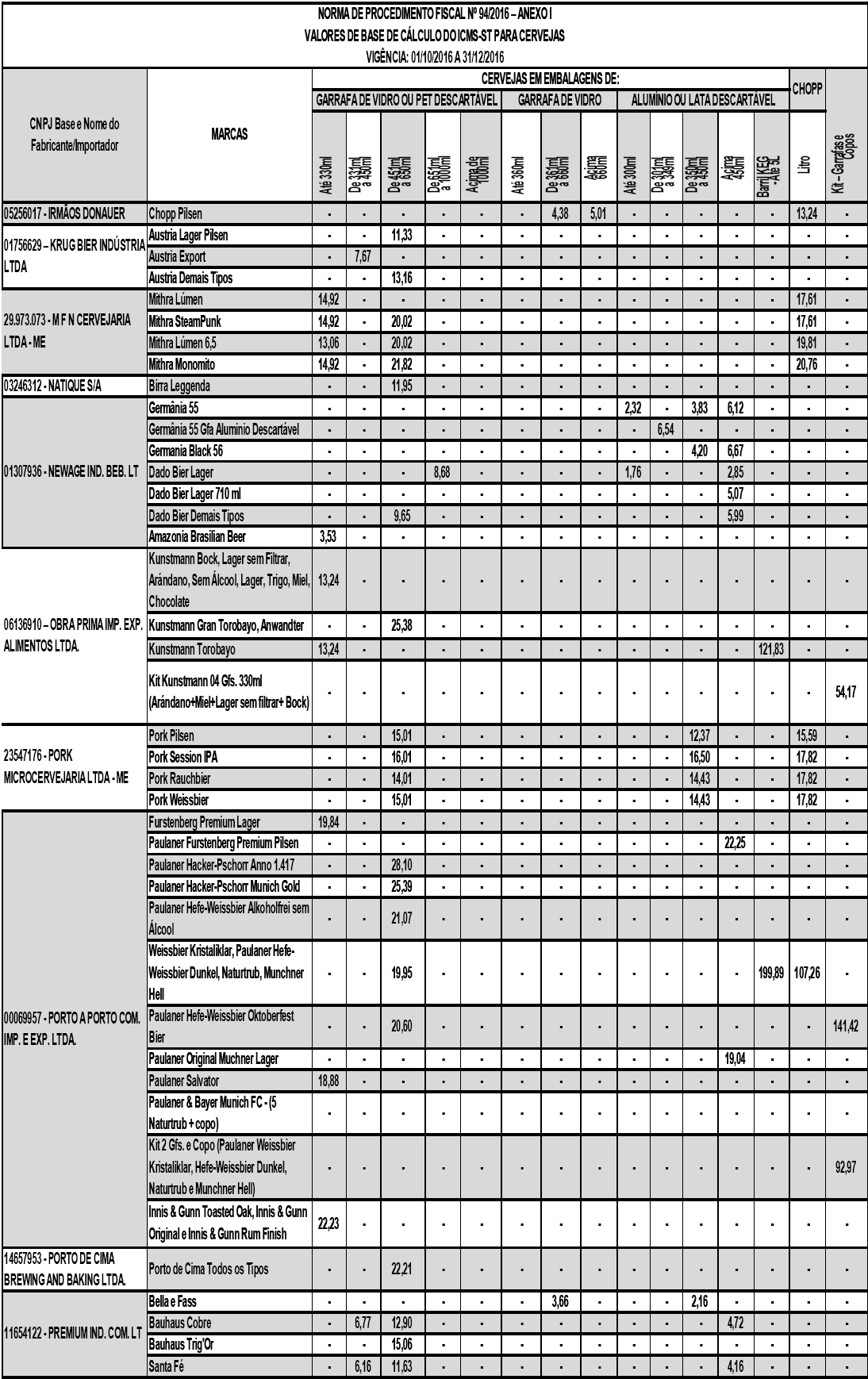

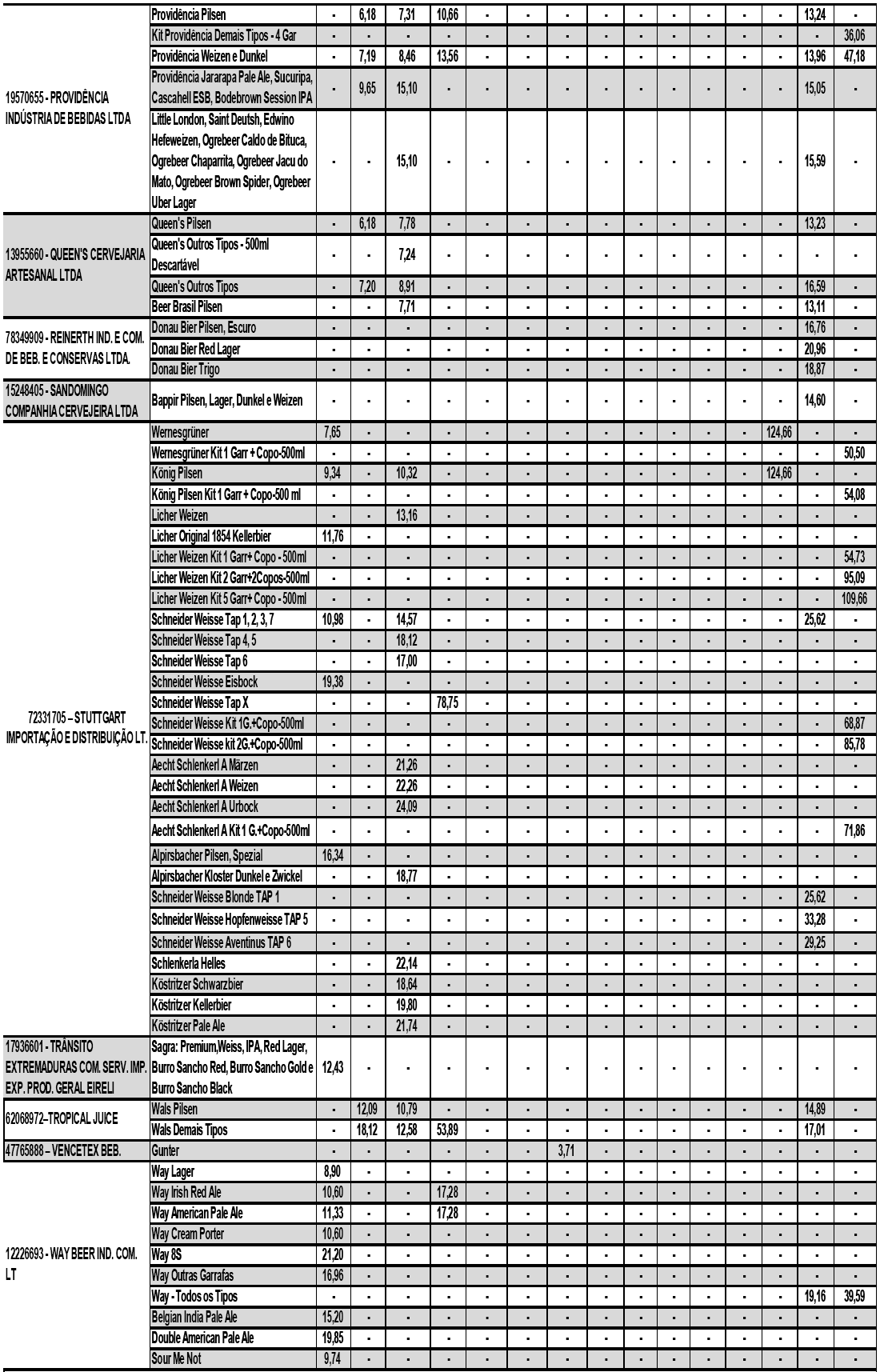

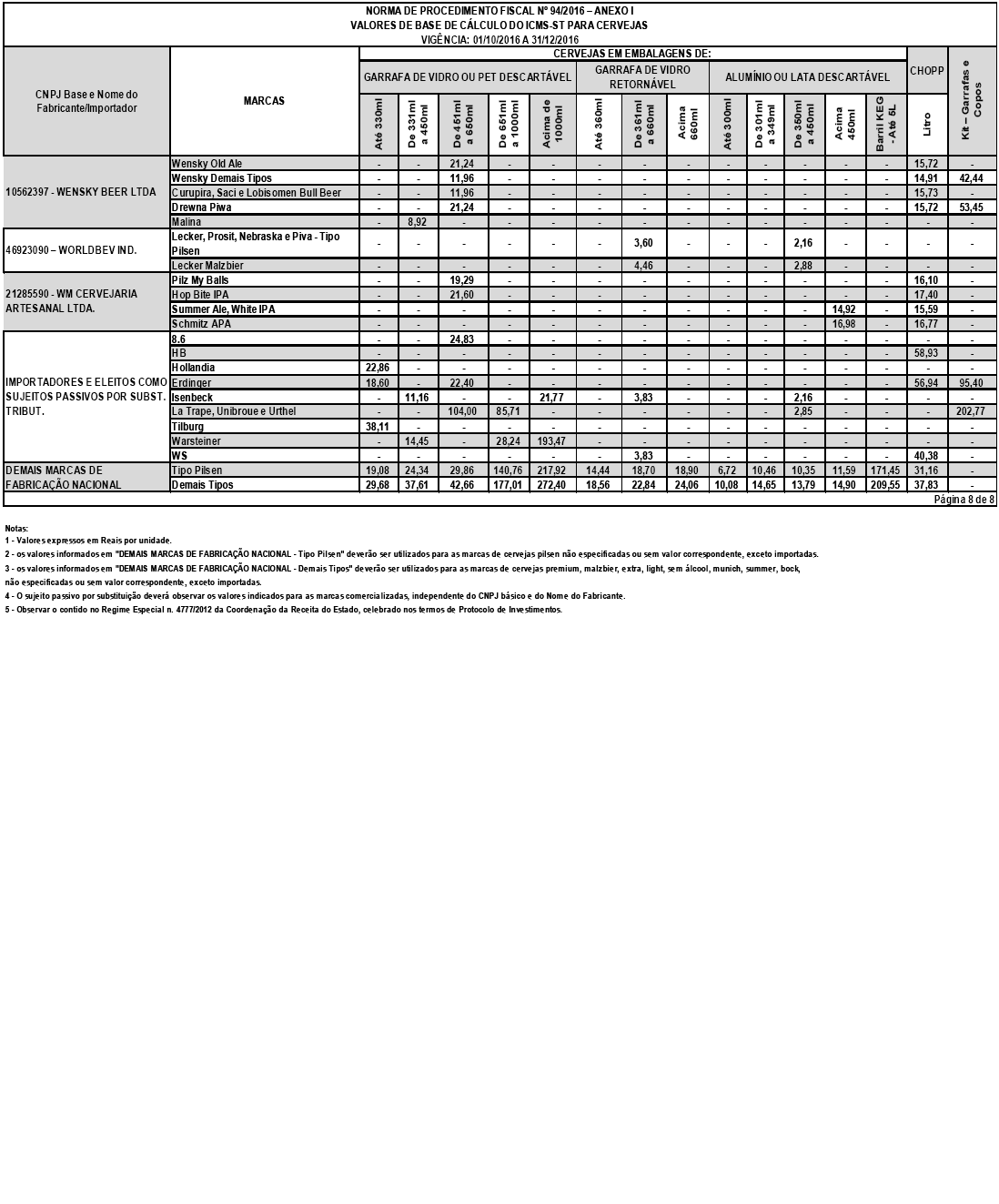

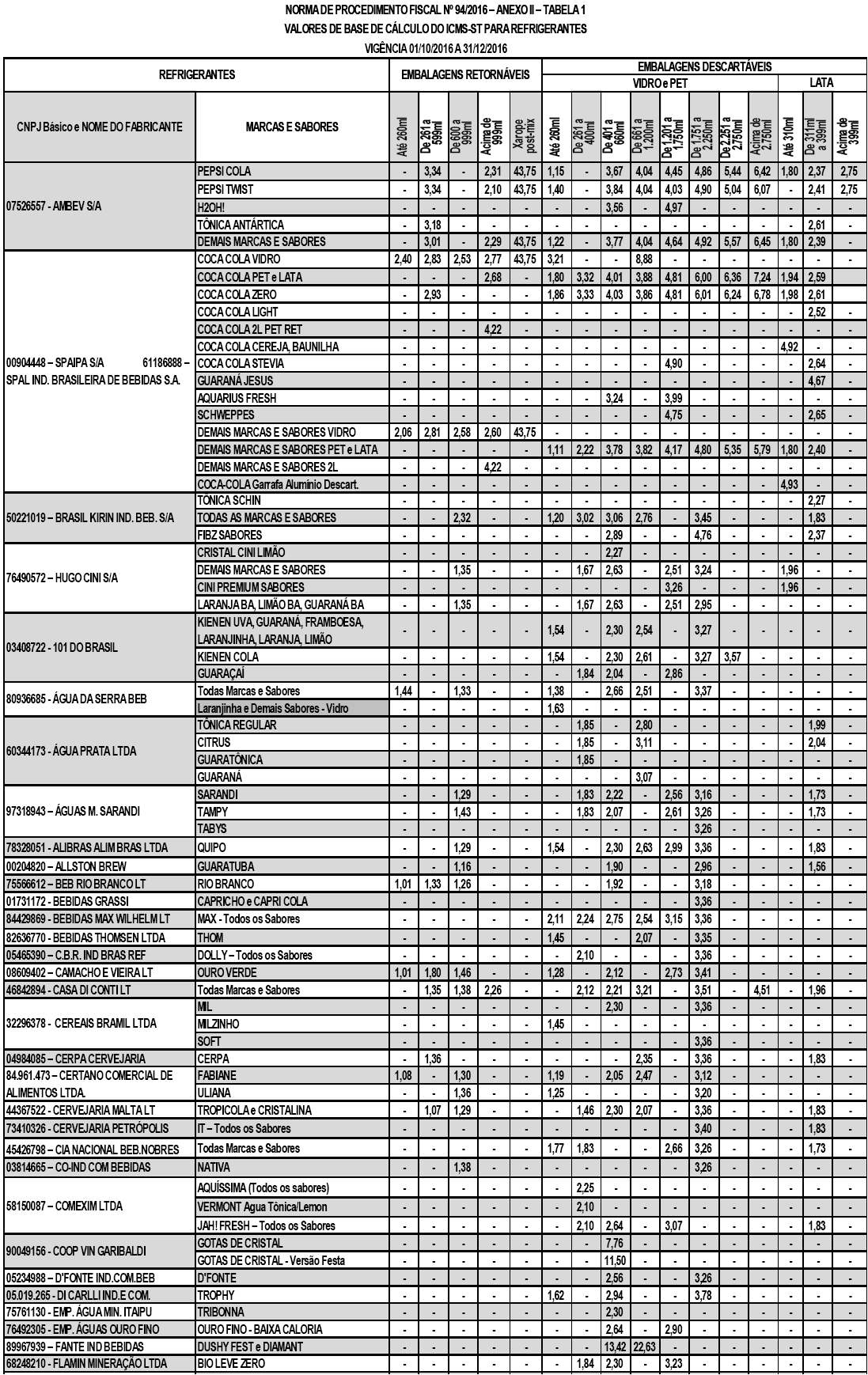

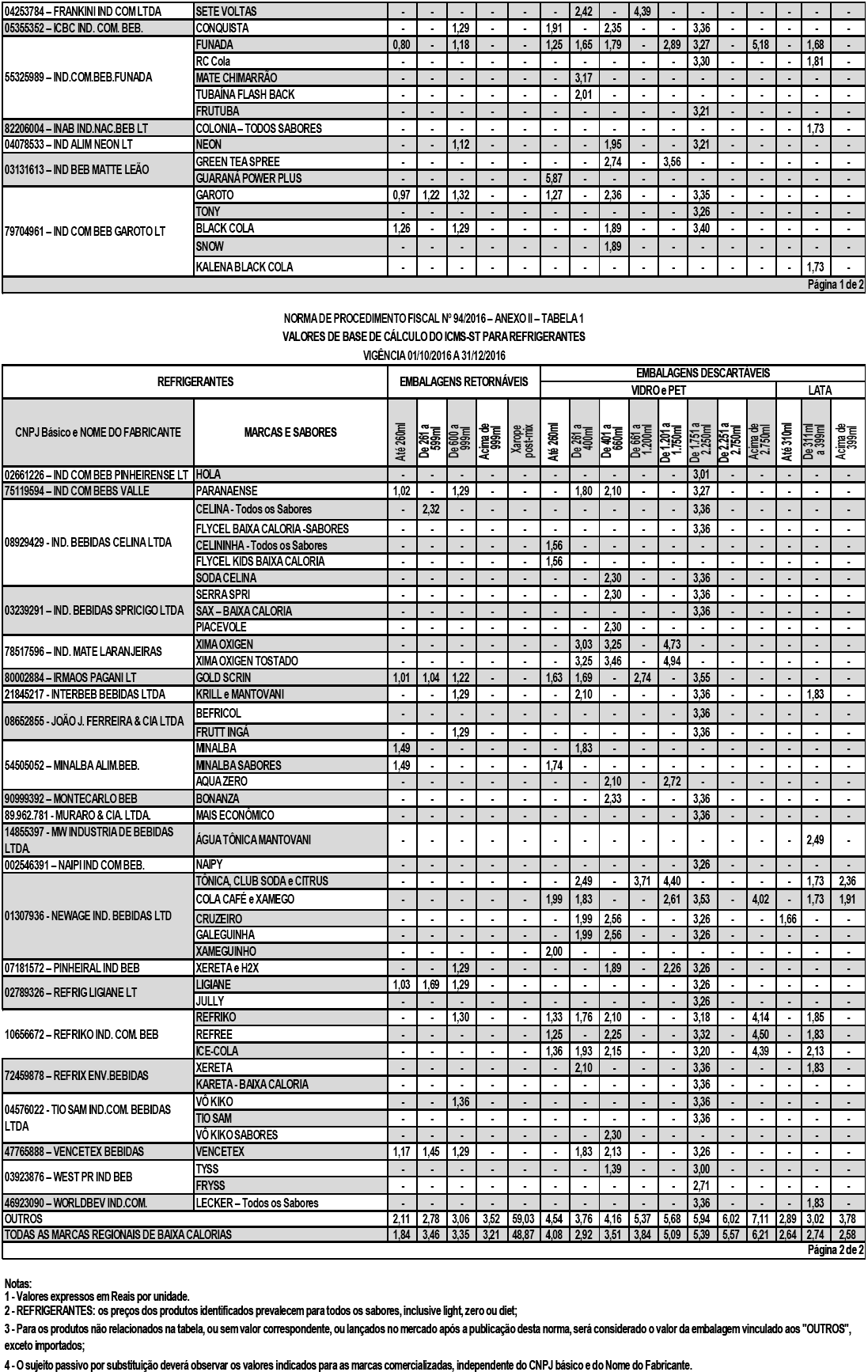

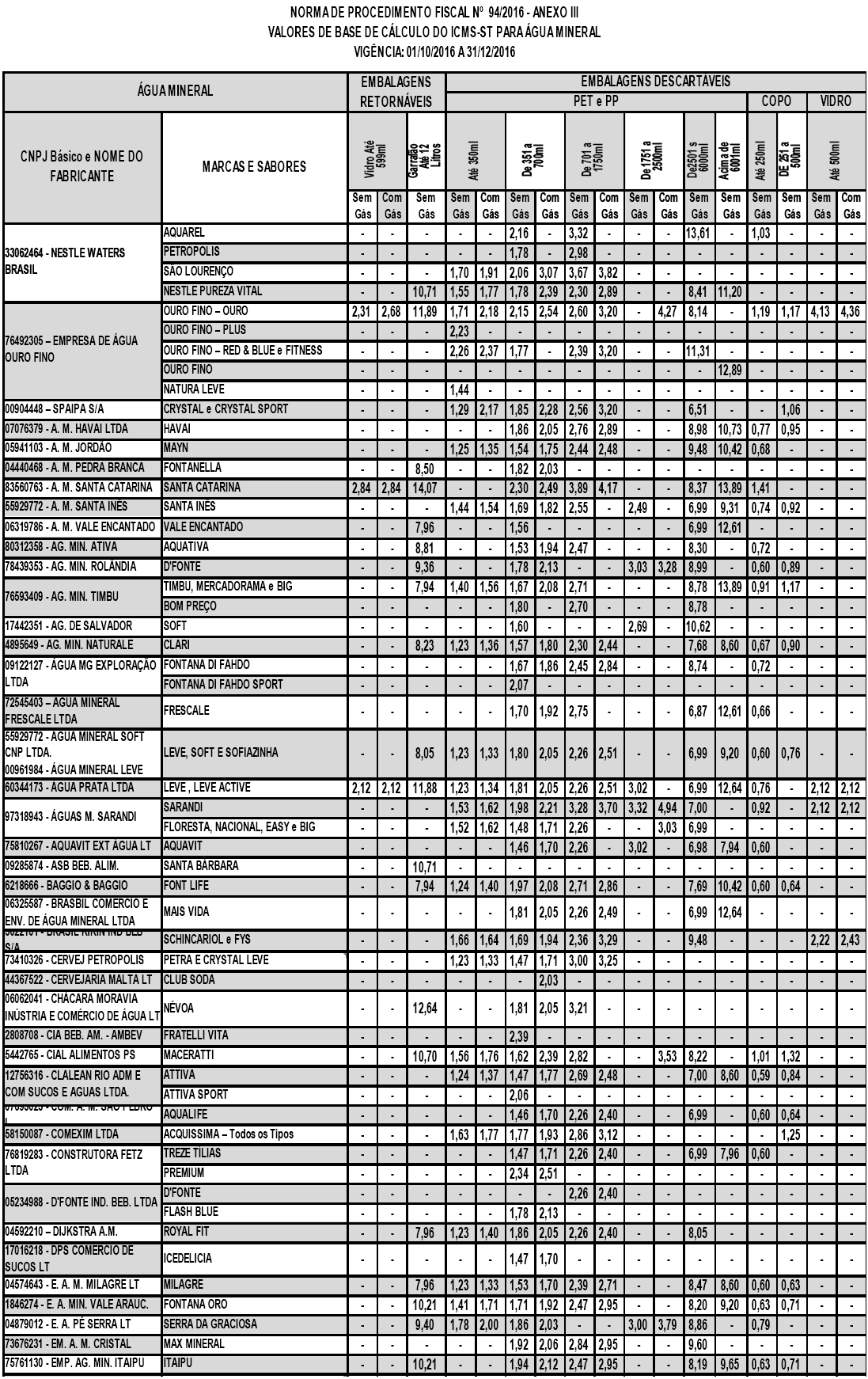

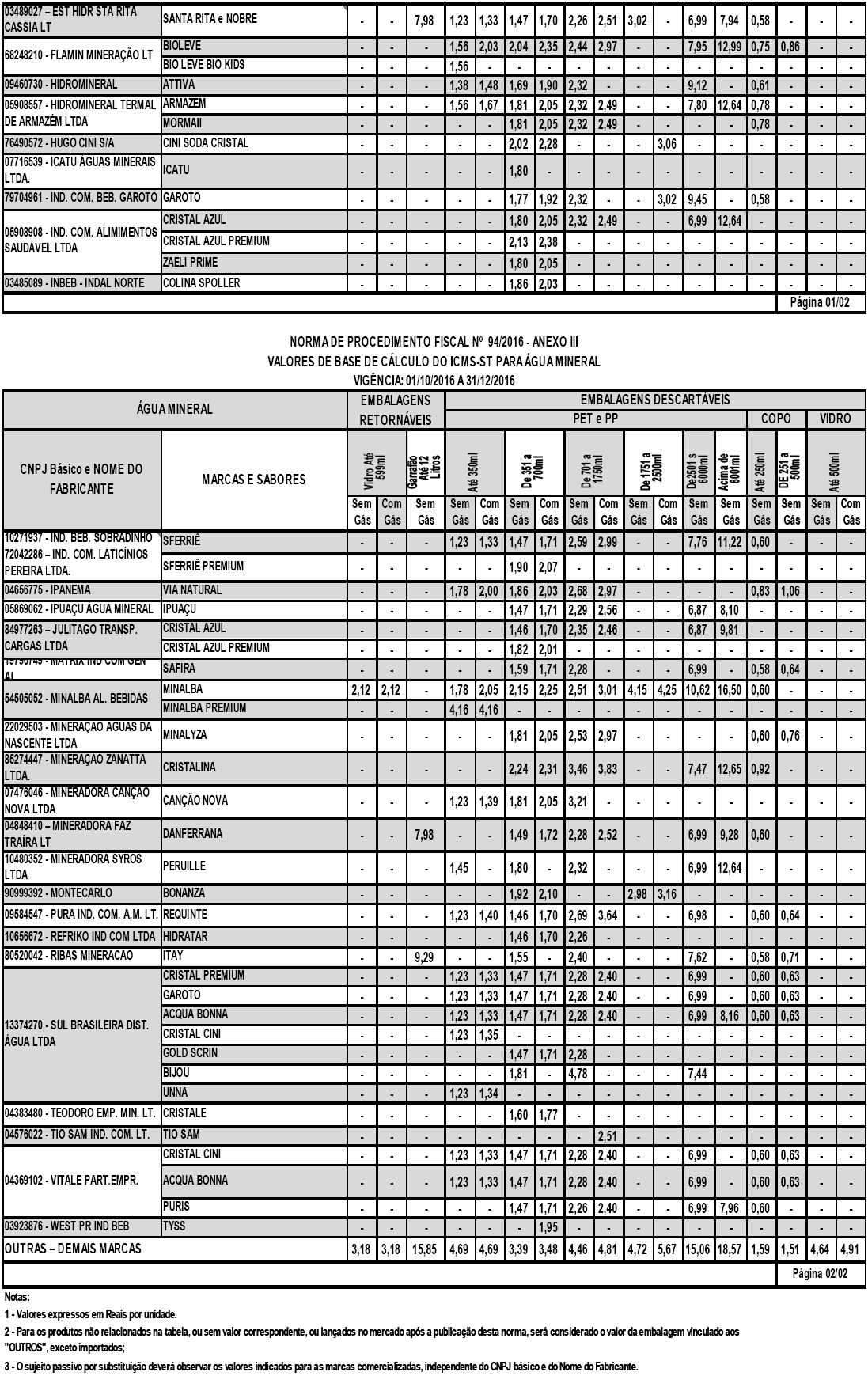

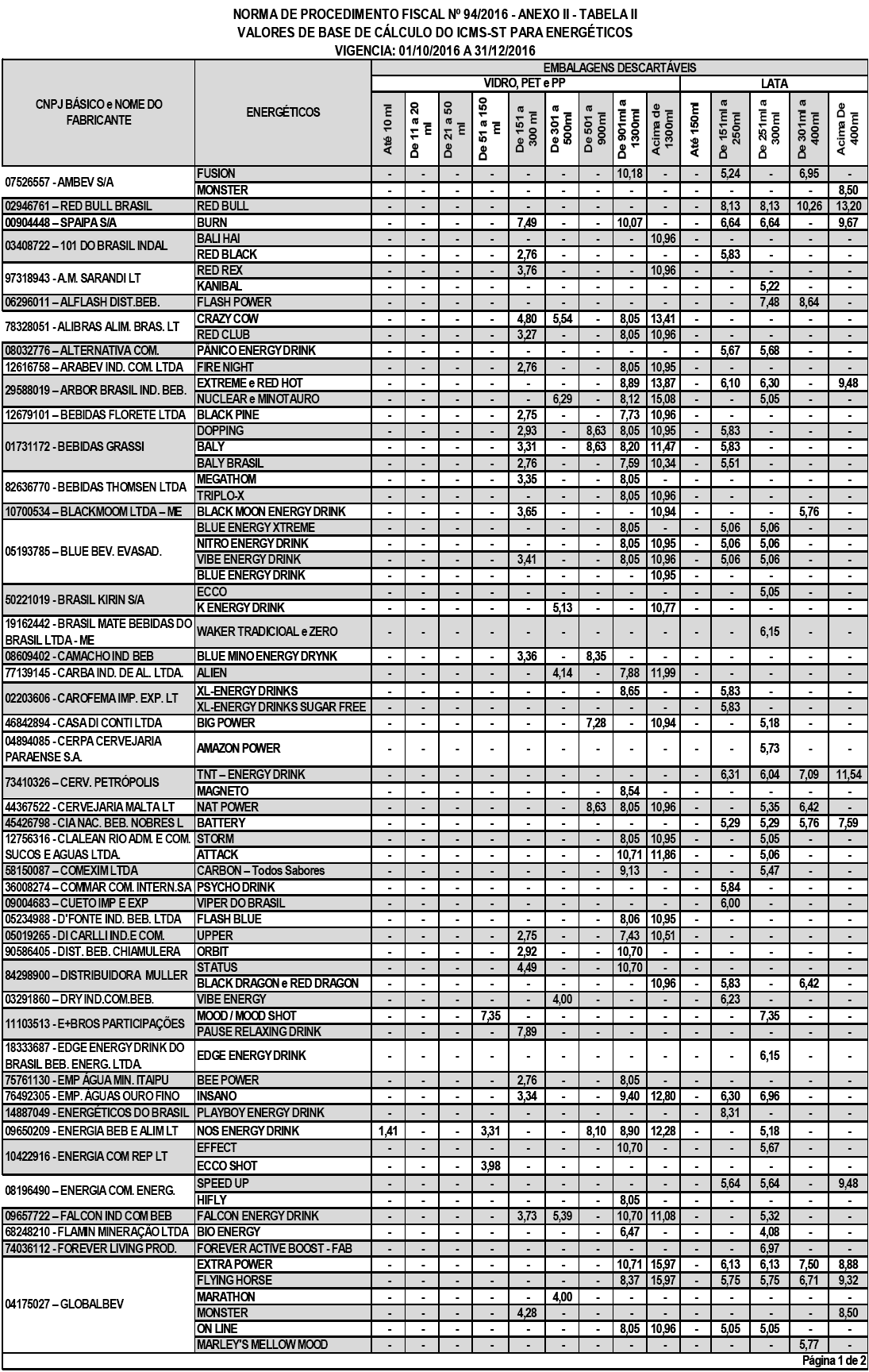

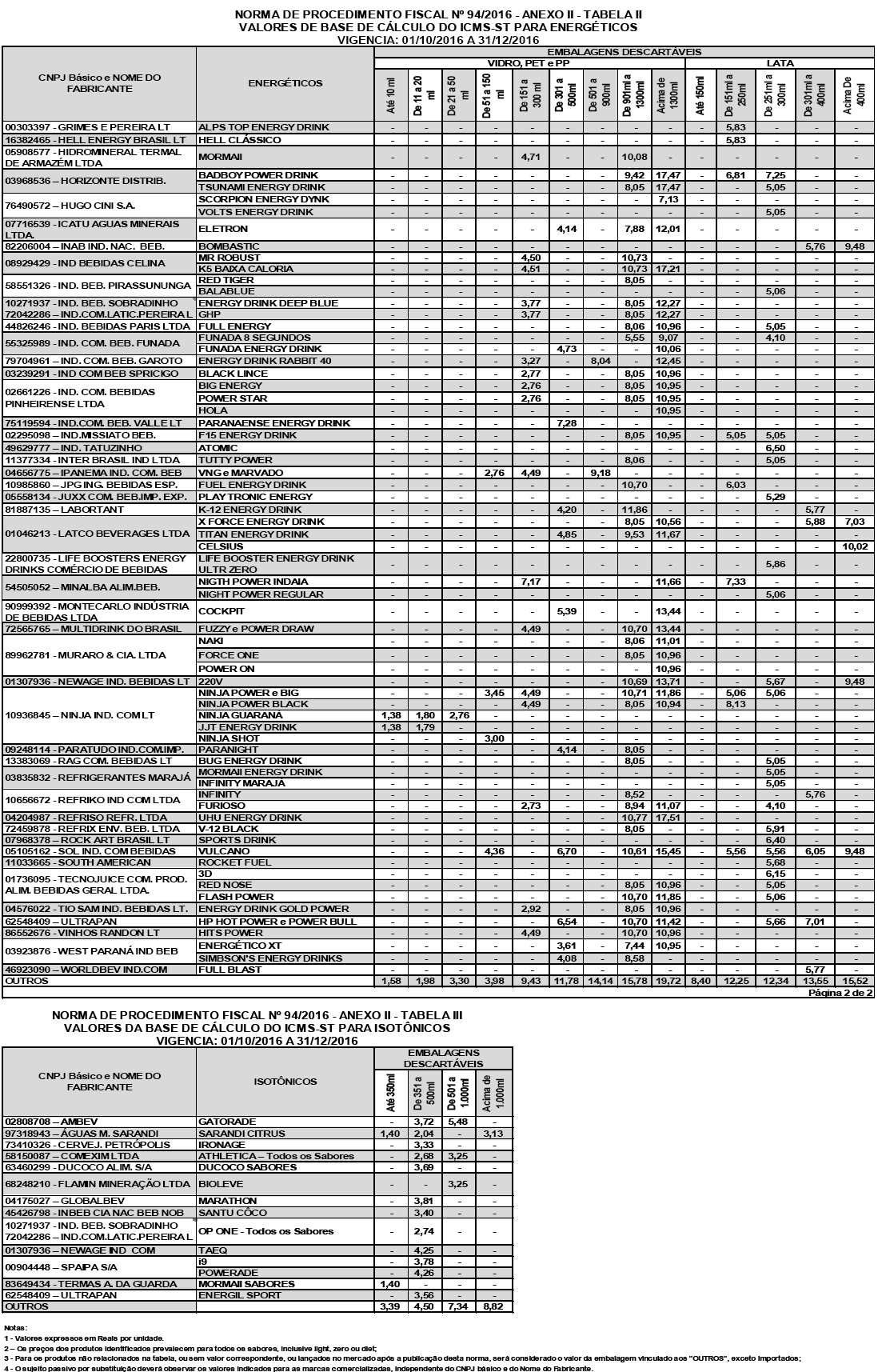

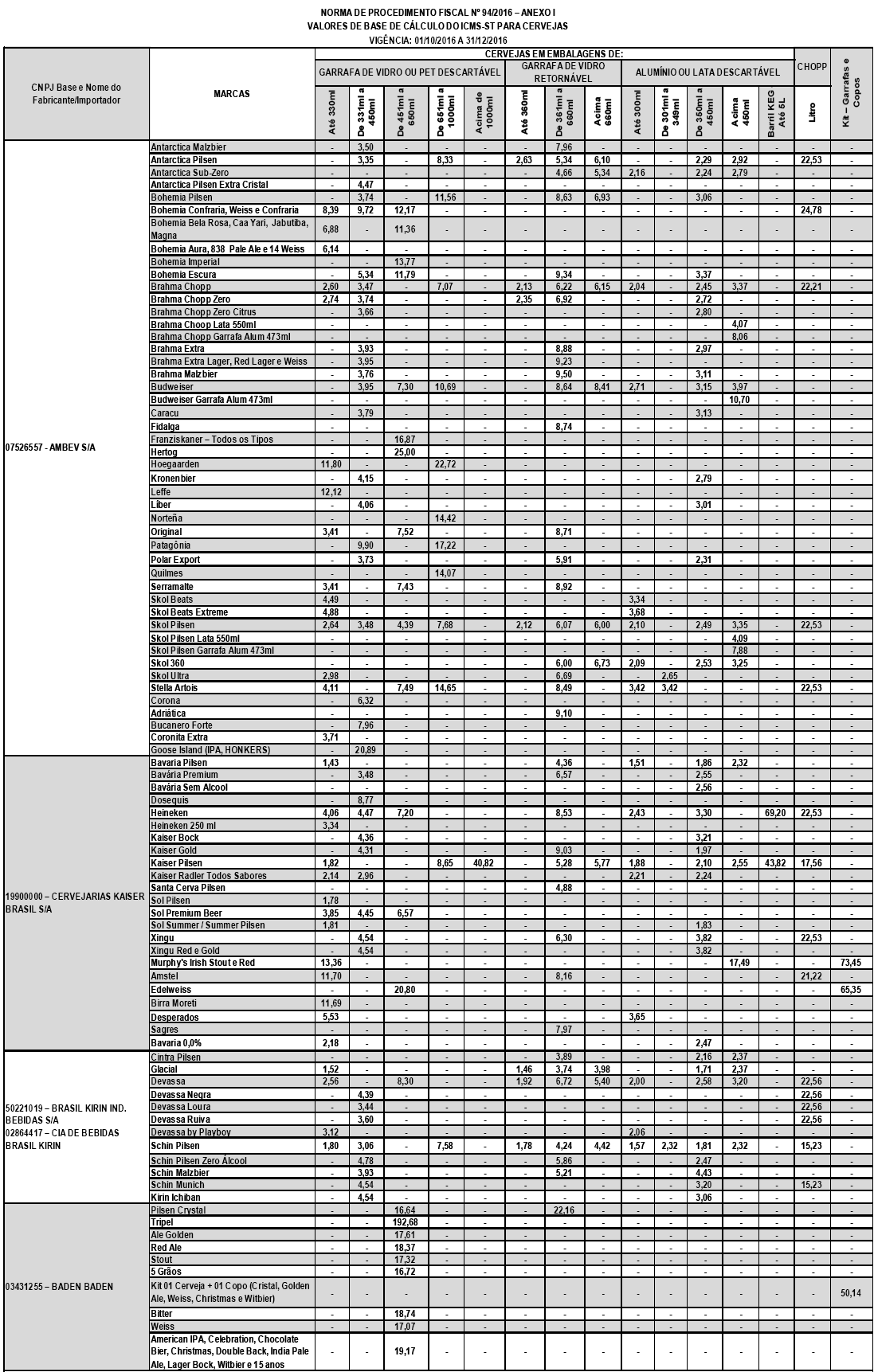

2. Para efeito de retenção e recolhimento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS, relativo às operações subsequentes com CERVEJAS, REFRIGERANTES, ENERGÉTICOS, ISOTÔNICOS e ÁGUA MINERAL, no período de 1º de outubro de 2016 até 31 de dezembro de 2016, deverão ser considerados os valores constantes das tabelas dos ANEXOS I, II e III, respectivamente, desta NPF.

3. Os valores estabelecidos nesta Norma de Procedimento Fiscal deverão ser utilizados para a formação da base de cálculo da substituição tributária do ICMS, nas vendas realizadas pelo substituto tributário aos estabelecimentos distribuidores, atacadistas ou varejistas, não importando o sistema de distribuição adotado.

3.1. Nas notas fiscais que acobertarem as operações, deverá constar a expressão: “BASE DE CÁLCULO DA SUBSTITUIÇÃO TRIBUTÁRIA CONFORME NPF N. 94/2016”.

4. As marcas ou embalagens não relacionadas nas tabelas citadas acima poderão ser incluídas a qualquer tempo, devendo o interessado encaminhar requerimento neste sentido à CRE - Coordenação da Receita do Estado, localizada na Avenida Vicente Machado, 445 – Curitiba, PR, destinado à Inspetoria Geral de Fiscalização/Setor Especializado em Bebidas e Fumo.

5. Independentemente do disposto no item 2 desta NPF, poderá a Receita Estadual alterar os períodos e as tabelas vigentes a qualquer momento, mediante publicação de novas tabelas no Diário Oficial Executivo.

6. Deverão ser utilizadas as margens de valor agregado estabelecidas no parágrafo único do artigo 14 do Anexo X do Regulamento do ICMS, nas seguintes situações:

6.1. em virtude de decisão administrativa ou judicial que determine a aplicação de outra base de cálculo para a substituição tributária das mercadorias de que trata esta NPF;

6.2. para determinação da base cálculo da substituição tributária de cervejas, refrigerantes, energéticos, isotônicos e águas minerais importadas, exceto para aquelas constantes das tabelas mencionadas no item 2 desta NPF;

6.3. para produto enquadrado em "DEMAIS MARCAS DE FABRICAÇÃO NACIONAL", “OUTRAS” ou “DEMAIS MARCAS”, nas tabelas mencionadas no item 2 desta NPF, com descrição de embalagem para a qual não haja indicação de preço sugerido;

6.4. quando o valor da operação própria do substituto for igual ou superior à base de cálculo da substituição tributária prevista na forma desta NPF.

7. Esta Norma entrará em vigor na data da sua publicação, produzindo efeitos a partir de 1º de outubro de 2016.

Gilberto Calixto

DIRETOR

DIRETOR