O Decreto 40.006, de 29-1-2020, publicado no DO-PB de hoje 30-1, implementa as disposições previstas em diversos atos do CONFAZ, em especial com relação à substituição tributária do segmento de perfumaria, higiene pessoal e cosméticos, com efeitos a partir de 1-2-2020.

(DO-PB DE 30-1-2020)

O

GOVERNADOR DO ESTADO DA PARAÍBA, no uso das atribuições que lhe

confere o art. 86, inciso IV, da Constituição do Estado, e tendo em

vista as Leis nºs 11.470, de 25 de outubro de 2019, e 11.615, de 26

de dezembro de 2019, os Convênios ICMS 202/19, 204/19, 210/19,

211/19, 212/19 e 218/19,o Protocolo ICMS 64/19 e as Medidas

Provisórias nºs 287, de 27 de dezembro de 2019 e 288, de 14 de

janeiro de 2020,

DECRETA:

Art. 1ºO Regulamento do ICMS -

RICMS, aprovado pelo Decreto nº 18.930, de 19 de junho de 1997,

passa a vigorar:

I - com nova redação dada aos seguintes

dispositivos:

a) alínea “k” do inciso XXI do art. 6º:

“k)

torre para suporte de gerador de energia eólica - 7308.20.00 e

9406.90.90 (Convênio ICMS 204/19);”;

b) incisos VI, VII, IX,

X e XII do “caput” do art. 14:

“VI - na hipótese do

inciso X do “caput” do art. 3°, o valor da prestação do

serviço, acrescido, se for o caso, de todos os encargos relacionados

com a sua utilização, bem como do valor do ICMS devido na

prestação;

VII - na hipótese do inciso XI do “caput” do

art. 3º, o valor da operação acrescido do valor dos impostos de

importação e sobre produtos industrializados e do ICMS devido na

operação, quando for o caso, e de todas as despesas cobradas ou

debitadas ao destinatário;”;

“IX - na hipótese do inciso

XIII do “caput” do art. 3º, o valor obtido nos seguintes

termos:

a) do valor da prestação realizada na unidade federada

de origem, exclui-se o respectivo ICMS;

b) ao valor encontrado

na forma da alínea “a” deste inciso, inclui-se o montante

equivalente ao imposto devido na prestação, utilizando-se para

tanto a alíquota interna, nos termos do § 1º deste artigo;

X

- na hipótese do inciso XIV do “caput” do art. 3º, o valor

obtido nos seguintes termos:

a) do valor da operação realizada

na unidade federada de origem, exclui-se o respectivo ICMS;

b)

ao valor encontrado na forma da alínea “a” deste inciso,

inclui-se o montante equivalente ao imposto devido na operação,

utilizando-se para tanto a alíquota interna, nos termos do § 1º

deste artigo;”;

“XII - nas hipóteses dos incisos XV e XVI

do “caput” do art. 3º, o valor obtido nos seguintes termos:

a)

do valor da operação realizada na unidade federada de origem,

exclui-se o respectivo ICMS;

b) ao valor encontrado na forma da

alínea “a” deste inciso, inclui-se o montante equivalente ao

imposto devido na operação, utilizando-se para tanto a alíquota

interna, observado o disposto nos §§ 1º e 2º deste artigo;”;

c)

art. 19:

“Art. 19 Quando o cálculo do tributo tiver por base,

ou tomar em consideração, o valor ou o preço de mercadorias, bens,

serviços, direitos ou despesas, a autoridade lançadora, mediante

processo regular, arbitrará aquele valor ou preço, sempre que sejam

omissos ou não mereçam fé as declarações ou os esclarecimentos

prestados ou os documentos expedidos pelo sujeito passivo ou pelo

terceiro legalmente obrigado, ressalvada, em caso de contestação,

avaliação contraditória, administrativa ou judicial.”;

d)

inciso I do “caput” do art. 24:

“I - não exibição, à

fiscalização, dentro do prazo da intimação, dos elementos

necessários à comprovação do valor real da operação, da

prestação ou das despesas, inclusive nos casos de perda ou extravio

de livros ou documentos fiscais;”;

e) do art. 72:

1.

inciso I do “caput”:

“I - à entrada de mercadorias, real

ou simbólica, no estabelecimento, inclusive a destinada ao seu uso

ou consumo ou ao ativo imobilizado, ou ao recebimento de serviços de

transporte interestadual e intermunicipal ou de comunicação,

observado o disposto nos §§ 1º, 10 e 11 deste artigo e no § 4º

do art. 85;”;

2. inciso I, alínea “d” do inciso II e

alínea “c” do inciso IV, todos do § 1º:

“I - somente

darão direito de crédito as mercadorias destinadas ao uso ou

consumo do estabelecimento, nele entradas a partir da data prevista

na Lei Complementar Federal nº 87, de 13 de setembro de 1996;”;

“d)

a partir da data prevista na Lei Complementar Federal nº 87, de 13

de setembro de 1996, nas demais hipóteses;”;

“c) a partir

da data prevista na Lei Complementar Federal nº 87, de 13 de

setembro de 1996, nas demais hipóteses.”;

f) inciso II do

“caput” do art. 82:

“II - até 31 de dezembro de 2032, a

entrada real ou simbólica de mercadorias destinadas ao uso ou

consumo do estabelecimento;”

g) art. 389:

“Art. 389.

Ficam obrigadas a fornecer à Secretaria de Estado da Fazenda -

SEFAZ-PB, até o último dia do mês subsequente, as informações

relativas às operações realizadas pelos beneficiários de

pagamentos que utilizem os instrumentos de pagamento referentes às

transações com cartões de débito, crédito, de loja

(privatelabel) e demais instrumentos de pagamento:

I - as

instituições financeiras e de pagamento integrantes ou não do

Sistema de Pagamento Brasileiro - SPB;

II - as empresas que, por

meio de aplicativos, softwares e/ou plataformas de informática,

realizem intermediação, entre dois ou mais contribuintes ou entre

contribuintes e consumidores finais, de operações e/ou prestações

de serviços sujeitas à incidência do ICMS, quando sejam

responsáveis pelo recebimento e repasse dos pagamentos realizados

para a concretização de tais operações e/ou prestações.

Parágrafo

único. Norma do Poder Executivo disporá acerca da apresentação

das informações de que trata este Capítulo.”;

h) § 5º do

art. 643:

“§ 5º Na ausência da escrituração do livro

Caixa, que trata o § 3º deste artigo, para que se possa levar a

efeito o demonstrativo financeiro referido no § 4º deste artigo, os

saldos no início e no final do exercício serão considerados

inexistentes.”;

i) alínea “h” do inciso V do “caput”

do art. 667:

“h) aos que utilizarem crédito

indevidamente;”;

j) alínea “c” do inciso IX do art.

670:

“c) não entregar ou entregar em desacordo com a

legislação tributária ou não manter ou manter em divergência com

a legislação tributária arquivos eletrônicos referentes à

emissão de documentos fiscais, à escrituração de livros fiscais

ou à Escrituração Fiscal Digital - 300 (trezentas) UFR-PB

(Unidades Fiscais de Referência do Estado da Paraíba), por período

de apuração, independentemente de intimação e/ou notificação do

Fisco;”;

k) § 1º do art. 674:

“§ 1º O disposto

neste artigo não se aplica às multas previstas nos arts. 666-A, 670

e 671 deste Regulamento.”;

l) art. 92:

“Art. 92. A

transferência de crédito acumulado referente a mercadorias

destinadas a uso ou consumo terá sua vigência a partir de 1º de

janeiro de 2033.”;

II - acrescido dos seguintes dispositivos,

com as respectivas redações:

a) §§ 7º a 12 ao art. 3º:

Ҥ

7º Serão consideradas inexistentes as operações declaradas em

documentos fiscais que não tenham sua materialidade comprovada.

§

8º A declaração de inexistência das operações de que trata o §

7º deste artigo só ocorrerá após processo regular que confira ao

contribuinte o devido direito de defesa, nos termos da legislação

tributária estadual.

§ 9º Na hipótese da declaração de

inexistência das operações de que trata o § 8º deste artigo, os

documentos fiscais objeto de tais operações serão considerados

inidôneos para todos os efeitos fiscais e penais, os quais

constituirão prova em favor do Fisco, salvo comprovação em

contrário.

§ 10. Serão considerados inidôneos, neste Estado,

os documentos fiscais emitidos em outras unidades da Federação

quando estes tenham sido declarados inidôneos por tais unidades

Federadas com fundamento na comprovação da inexistência material

das operações declaradas nos referidos documentos.

§ 11.

Presumem-se saídas as mercadorias e/ou prestados os serviços

tributáveis, sem pagamento do ICMS devido, quando tais mercadorias e

prestações tenham sido declaradas em documentos fiscais para os

quais se tenha comprovada a inexistência material das referidas

operações e/ou prestações, nos termos dos §§ 7º, 8º, 9º e

10, deste artigo.

§ 12. O imposto a que se refere o § 11 deste

artigo será calculado considerando como:

I - base de cálculo,

o valor da operação ou da prestação declarada em cada documento

fiscal, observados os arts. 19, 23, 24 e 25 deste Regulamento;

II

- alíquota, aquela estabelecida neste Regulamento;

III - data

de saída das mercadorias ou da prestação dos serviços, a data de

saída informada no documento fiscal de que trata o § 11 deste

artigo, ou, na falta desta, a data de emissão do referido documento

fiscal.”;

b) subitem 1.11 ao item 1 da alínea “b” do

inciso XXII do art. 5º:

“1.11 - Sulfato de Atazanavir,

3004.90.68 (Convênio ICMS 210/19);”;

c) incisos Le LI e §§

48 a 51ao art. 6º:

“L - até 30 de abil de 2020, as

prestações de serviços de transporte intermunicipal de

cargas

destinadas a contribuinte do imposto, que tenha início ou término

neste Estado, observado o § 48 deste artigo (Convênios ICMS 04/04 e

212/19);

LI -até 31 de dezembro de 2025,devido relativamente à

aplicação do diferencial de alíquotas nas aquisições

interestaduais de máquinas, aparelhos, equipamentos, suas partes e

peças, quando adquiridos para construção ou ampliação dos

Terminais Portuários Marítimos localizados neste Estado, observados

os §§ 49 a 51(Convênio ICMS 202/19).”;

“§ 48. A isenção

de que trata o inciso L deste artigo só se aplica se a prestação

de serviço de transporte intermunicipal de carga tiver início ou

término no Porto de Cabedelo (Convênio ICMS 212/19).

§ 49. A

isenção de que trata o inciso LI deste artigo(Convênio ICMS

202/19):

I - aplica-se, também, à importação dos produtos

elecandos no referido inciso, desde que sem similar produzido no

país;

II - fica limitada à parcela do imposto devido que

exceder a aplicação do percentual de 12% (doze por cento) sobre a

respectiva base de cálculo de entrada da mercadoria.

§ 50.

Para efeitos do inciso I do § 49 deste artigo, a inexistência de

similar produzido no país será atestada por órgão federal

competente ou por entidade representativa do setor produtivo de

máquinas, aparelhos e equipamentos, com abrangência em todo

território nacional(Convênio ICMS 202/19).

§ 51.A fruição

do benefício de que trata o inciso LI deste artigo fica condicionada

à comprovação do efetivo emprego das mercadorias e bens nas obras

a que se refere ao mencionado inciso (Convênio ICMS 202/19).”;

d)

inciso XVI e § 26 ao art. 33:

“XVI-até 31 de dezembro de

2025, 12% (doze por cento), nas operações internas com máquinas,

aparelhos, equipamentos, suas partes e peças, quando adquiridos para

construção ou ampliação dos Terminais Portuários Marítimos

localizados neste Estado, desde que destinadas a contribuintes

envolvidos na construção ou ampliação dos referidos Terminais

(Convênio ICMS 202/19).”;

“§ 26. A fruição do benefício

de que trata o inciso XVI deste artigo fica condicionada à

comprovação do efetivo emprego das mercadorias e bens nas obras a

que se refere o citado inciso (Convênio ICMS 202/19).”;

e)

inciso VI ao art. 34:

“VI- até 31 de dezembro de 2020, 80%

(oitenta por cento) nas prestações de serviço de transporte

intermunicipal de pessoas, passageiros ou não(Convênio ICMS

218/19).”;

f) inciso XIV ao art. 39:

“XIV - as empresas

que, por meio de aplicativos, softwares e/ou plataformas de

informática, realizem intermediação, entre dois ou mais

contribuintes ou entre contribuintes e consumidores finais, de

operações e/ou prestações de serviços sujeitas à incidência do

ICMS, quando forem responsáveis pelo recebimento e repasse dos

pagamentos realizados para a concretização de tais operações e/ou

prestações.”;

g) §§ 10 e 11 ao art. 72:

Ҥ 10.

Para fins de aproveitamento de crédito, o bem destinado ao ativo

imobilizado de que trata o inciso I do “caput” deste artigo

deverá satisfazer, de forma cumulativa, os seguintes requisitos:

I

- ser de propriedade do contribuinte;

II - ser utilizado nas

atividades operacionais do contribuinte;

III - ter vida útil

superior a 12 (doze) meses;

IV - não integrar o produto final,

exceto de forma residual;

V - ser contabilizado no ativo

imobilizado.

§ 11. A limitação de vida útil prevista no

inciso III do § 10 deste artigo deverá decorrer apenas de causas

físicas, tais como o uso, o desgaste natural e a ação dos

elementos da natureza e de causas funcionais como a inadequação e o

obsoletismo.”;

h) §§ 4º a6º ao art. 78:

“§ 4º

Para fins de apuração dos valores das operações de saídas e

prestações de serviço, deverão ser computados apenas os valores

das saídas que afiguram caráter definitivo, ou seja, que transfiram

a titularidade, devendo ser desconsideradas as saídas provisórias,

pois constituem simples deslocamentos físicos, sem implicações de

ordem patrimonial.

§ 5º Para efeitos do disposto no § 4º

deste artigo, consideram-se como saídas provisórias, as remessas

destinadas a:

I - conserto;

II - industrialização;

III

- depósito fechado;

IV - armazém geral;

V - feiras e

exposições.

§ 6º Equiparam-se às saídas tributadas, para

fins do inciso III do “caput” deste artigo, as saídas isentas ou

com base de cálculo reduzida em que haja previsão de manutenção

integral do crédito.”;

i) §§ 4º e 5º ao art. 82:

Ҥ

4º Para os efeitos do inciso I do “caput” deste artigo,

consideram-se alheios à atividade do estabelecimento, todos os bens

que não sejam utilizados diretamente na comercialização, na

industrialização, na produção, na extração, na geração e nos

serviços de transporte interestadual e intermunicipal e de

comunicação.

§ 5º Fica vedada a apropriação do crédito

nos períodos em que não ocorrerem saídas de mercadorias e de

prestações de serviço de transporte interestadual e intermunicipal

e de comunicação, em caráter definitivo.”;

j) art.

140-A:

“Art. 140-A. A inscrição estadual será cassada no

caso de se comprovar que a respectiva empresa tenha realizado emissão

de documentos fiscais para os quais se comprove a inexistência da

materialidade das operações ou prestação de serviços neles

declaradas, nos termos previstos neste Regulamento, excetuados os

casos expressamente previstos na legislação tributária deste

Estado.”;

k) alínea “g” ao inciso XII do “caput” do

art. 670:

“g) saídas de vasilhames de 20 (vinte) litros

contendo água mineral natural, água natural ou água adicionada de

sais em quantidade superior à emissão de selos fiscais - 1 (uma)

UFR-PB por vasilhame desacompanhado de selo fiscal, limitada a 500

(quinhentas) UFR-PB por exercício.”;

l) incisos XVIII a XXV

ao “caput” do art. 671:

“XVIII - de 100 (cem) UFR-PB, ao

contribuinte que não emita CT-e, NF-e e MDF-e quando esteja obrigado

pela legislação tributária à emissão de tais documentos

fiscais;

XIX - de 10 (dez) UFR-PB, ao transportador que circule

sem o Documento Auxiliar de Manifesto Eletrônico de Documentos

Fiscais - DAMDF-e, ou não o apresente quando solicitado;

XX -

de 10 (dez) UFR-PB, por documento fiscal, ao transportador que

circule com mercadoria ou bem cujo documento fiscal não esteja

relacionado no respectivo Manifesto Eletrônico de Documentos Fiscais

- MDF-e - que acompanhe a carga;

XXI - de 20 (vinte) UFR-PB, ao

transportador que circule com Documento Auxiliar do Manifesto

Eletrônico de Documentos Fiscais - DAMDF-e - com situação

“cancelado” ou “encerrado”;

XXII - de 15 (quinze)

UFR-PB, ao transportador que circule com veículo diverso do

consignado no Documento Auxiliar do Manifesto Eletrônico de

Documentos Fiscais - DAMDF-e, ou o faça com documento fiscal que não

possua indicação da(s) placa(s) do veículo;

XXIII - de 50

(cinquenta) UFR-PB, ao órgão de registro público mencionado no §

6° do art. 49 da Lei nº 10.094, de 27 de setembro de 2013, que não

comunicar à Secretaria de Estado da Fazenda - SEFAZ-PB - a alteração

promovida no registro público em decorrência de alienação,

oneração ou transferência, a qualquer título, inclusive aquela

decorrente de cisão parcial, arrematação ou adjudicação em

leilão ou pregão, desapropriação ou perda total, de qualquer dos

bens ou direitos arrolados;

XXIV - de 100 (cem) UFR-PB, ao

proprietário dos bens e direitos arrolados que não comunicar à

Secretaria de Estado da Fazenda - SEFAZ-PB - a alteração promovida

no registro público em decorrência de alienação, oneração ou

transferência, a qualquer título, inclusive aquela decorrente de

cisão parcial, arrematação ou adjudicação em leilão ou pregão,

desapropriação ou perda total, de qualquer dos bens ou direitos

arrolados;

XXV - de 10% (dez por cento) do valor dos bens ou

direitos não informados à Secretaria de Estado da Fazenda -

SEFAZ-PB - quando solicitados pela fiscalização para formação do

arrolamento.”;

m) § 4º ao art. 674:

“§ 4º Não será

permitido o pagamento parcelado previsto no inciso I deste artigo

quando se tratar de imposto retido na fonte pelo contribuinte, na

condição de sujeito passivo por substituição tributária.”;

III

- com os seguintes dispositivos revogados:

a) § 9º do art.

4º;

b)§ 7º do art. 642 revogado.

Art. 2ºO Anexo 05 -

Relação de Mercadorias para Efeito de Substituição Tributária e

Respectivas Taxas de Valor Agregado do Regulamento do ICMS - RICMS,

aprovado pelo Decreto nº 18.930, de 19 de junho de 1997, passa a

vigorar:

I - com nova redação dada aos seguintes itens do

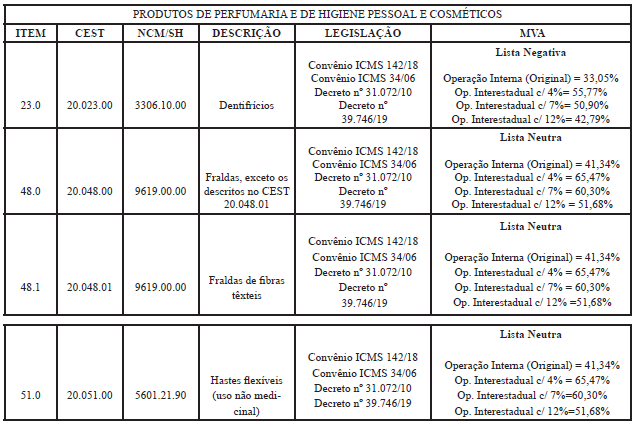

segmento de Perfumaria e de Higiene Pessoal e Cosméticos:

“

II - com o item 14.0 do segmento Produtos de Perfumaria e de Higiene Pessoal e Cosméticos revogado (Protocolo ICMS 64/19).

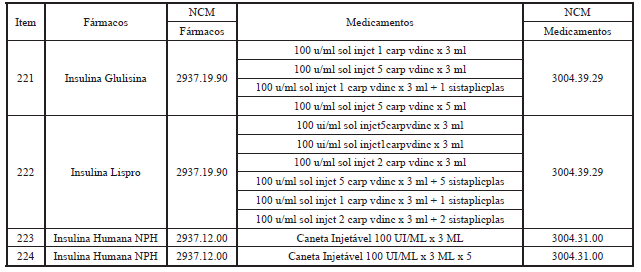

Art. 3ºO Anexo 105 - Lista de Fármacos e Medicamentos, de que trata o inciso XXVIII do art. 6º do Regulamento do ICMS - RICMS, aprovado pelo Decreto nº 18.930, de 19 de junho de 1997, passa a vigorar acrescido dos itens 221 a 224, com as seguintes redações (Convênio ICMS 211/19):

”.

Art.

4ºFicam convalidados os procedimentos adotados com base nas

disposições contidas na alínea “a” do inciso I do art. 1º

deste Decreto, no período de 02 de janeiro de 2020, até a data de

sua publicação.

Art. 5ºEste Decreto entra em vigor na data de

sua publicação, produzindo efeitos em a relação:

a) à

alínea “l” do inciso I do art. 1°, a partir de 1º de janeiro

de 2020;

b) ao art. 2º, a partir de 1º de fevereiro de

2020;

c) à alínea “b” do inciso II do art. 1º e ao art.

3º, a partir de 1º de março de 2020;

d) aos demais

dispositivos, a partir desta publicação.