Foram publicadas no DO-MG de hoje, 27-6, as Portaria SUTRI 661 e 662, ambas de 26-6-2017, que estabelecem os valores de Preço Médio Ponderado a Consumidor Final (PMPF) a serem utilizados como base de cálculo do ICMS substtuição tributária devido nas operações com água mineral ou potável e refrigerantes e bebidas hidroeletrolíticas (isotônicas) ou energéticas, com efeitos com a partir de 1-7-2017 até 31-12-2017. Ficam revogadas as Portaria SUTRI 610 e 612/2016.

PORTARIA 661 SUTRI, DE 26-6-2017

(DO-MG DE 27-6-2017)

(DO-MG DE 27-6-2017)

RESOLVE:

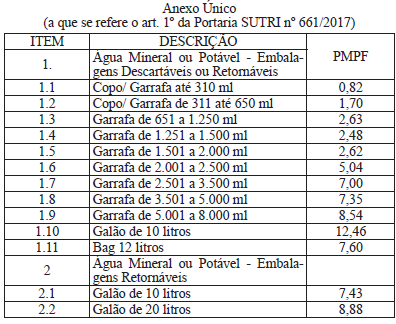

Art. 1º - Para o cálculo do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) devido por substituição tributária nas operações com água mineral ou potável o sujeito passivo deverá observar os preços médios ponderados a consumidor final (PMPF), expressos em reais por unidade, constantes do Anexo Único desta Portaria.

Art. 2º- Fica revogada a Portaria SUTRI nº 610, de 22 de dezembro de 2016.

Art. 3º - Esta Portaria entra em vigor em 1º de julho de 2017, produzindo efeitos até 31 de dezembro de 2017.

Marcelo Hipólito Rodrigues

Superintendente de Tributação

Superintendente de Tributação

PORTARIA 662 SUTRI, DE 26-6-2017

(DO-MG DE 27-6-2017)

(DO-MG DE 27-6-2017)

RESOLVE:

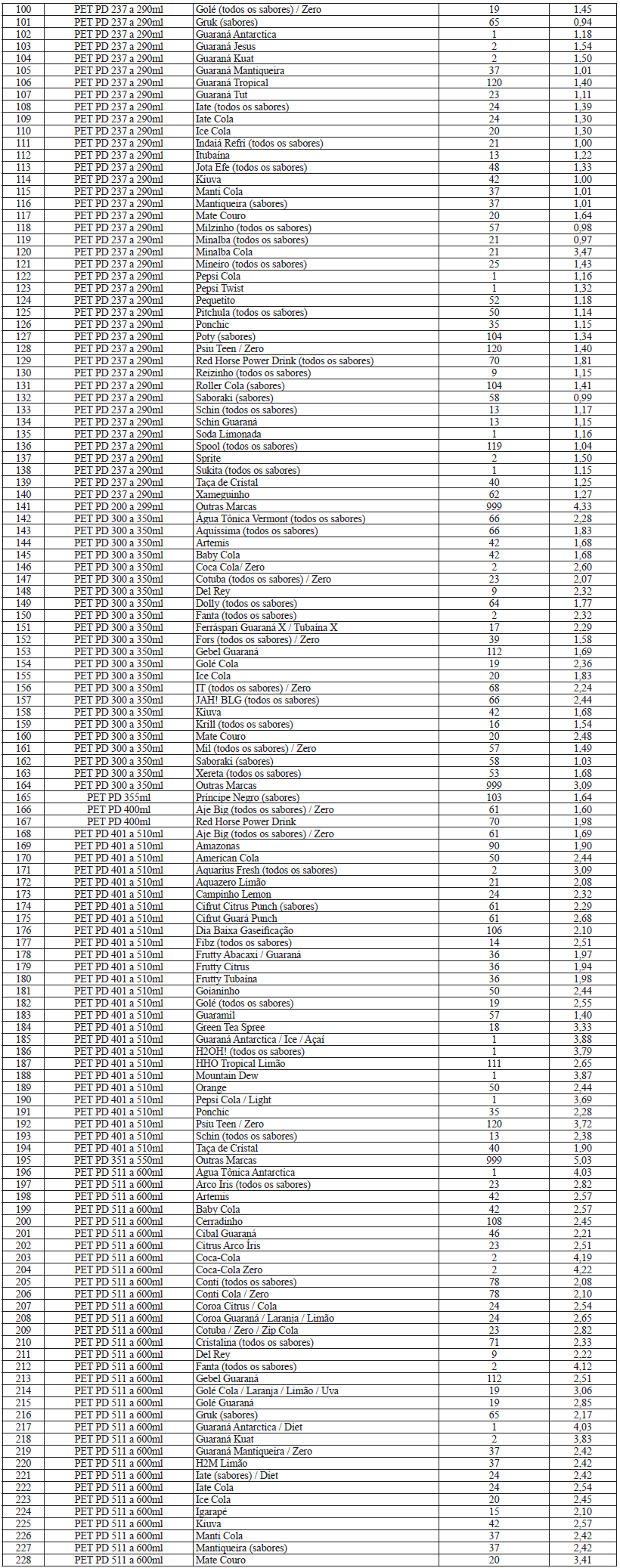

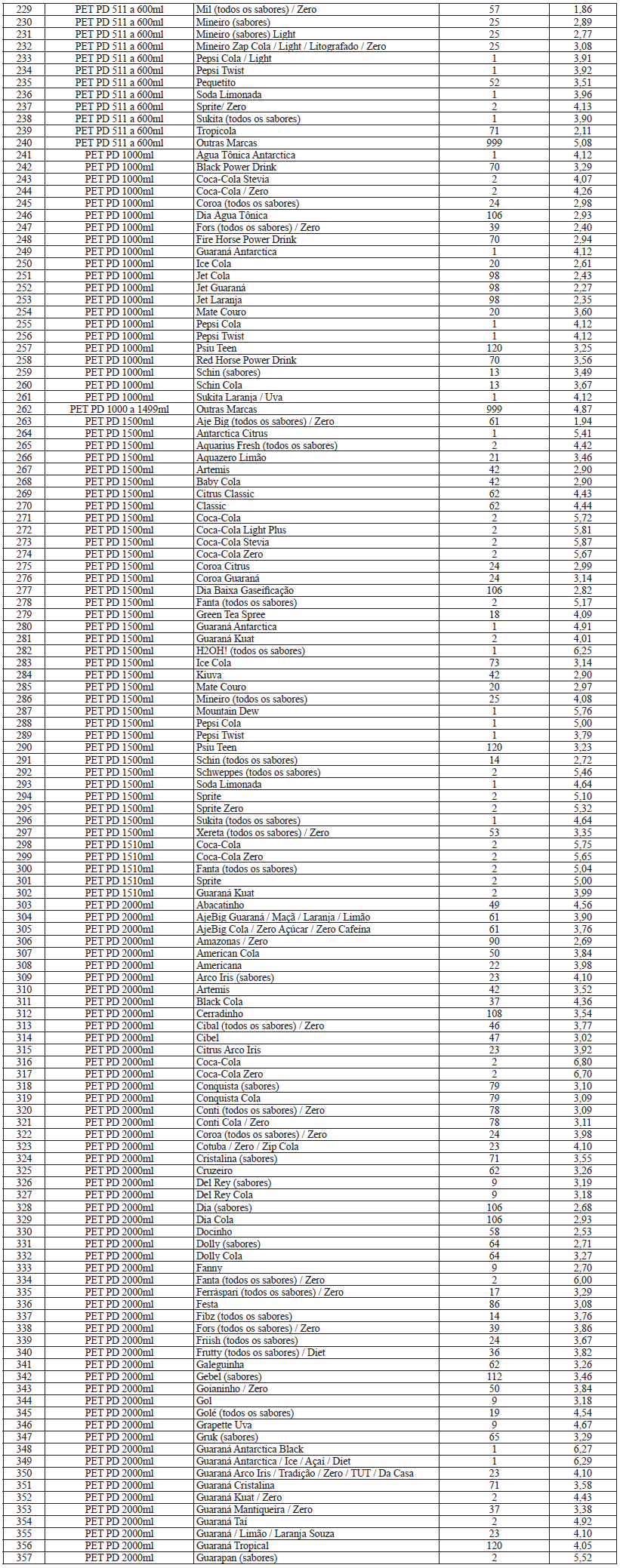

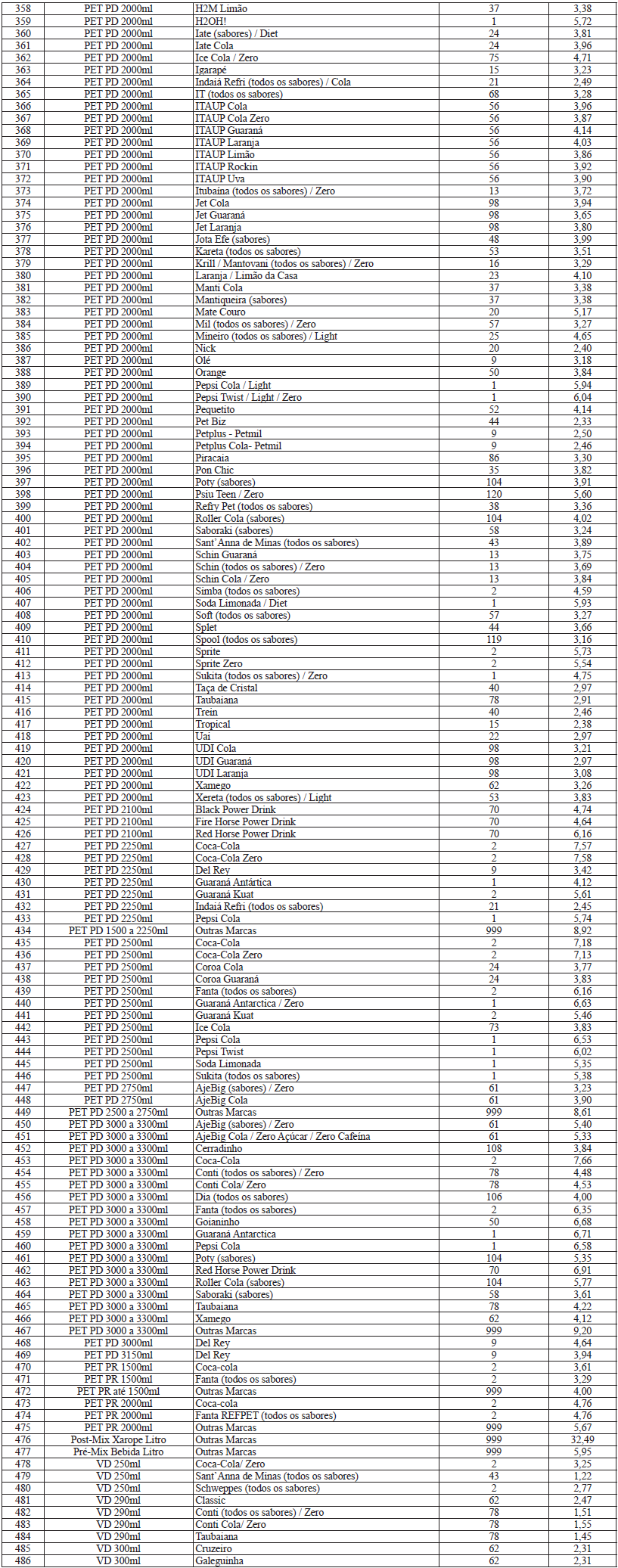

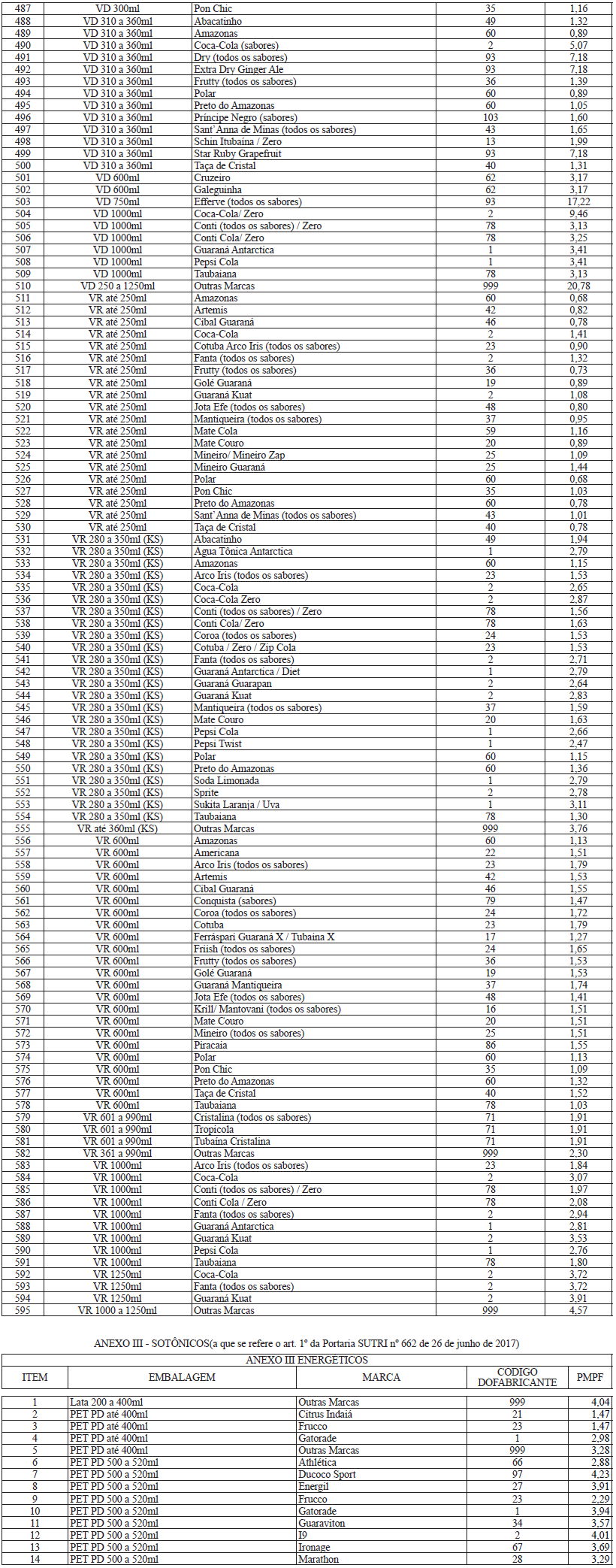

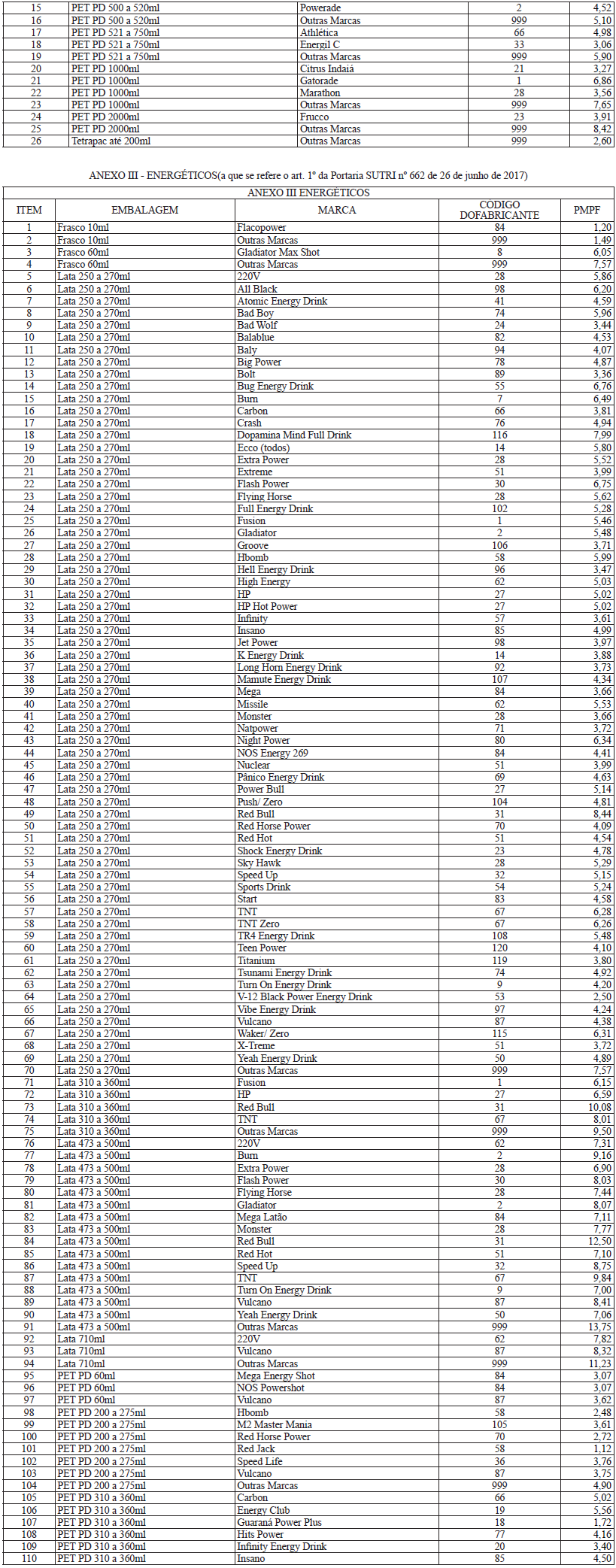

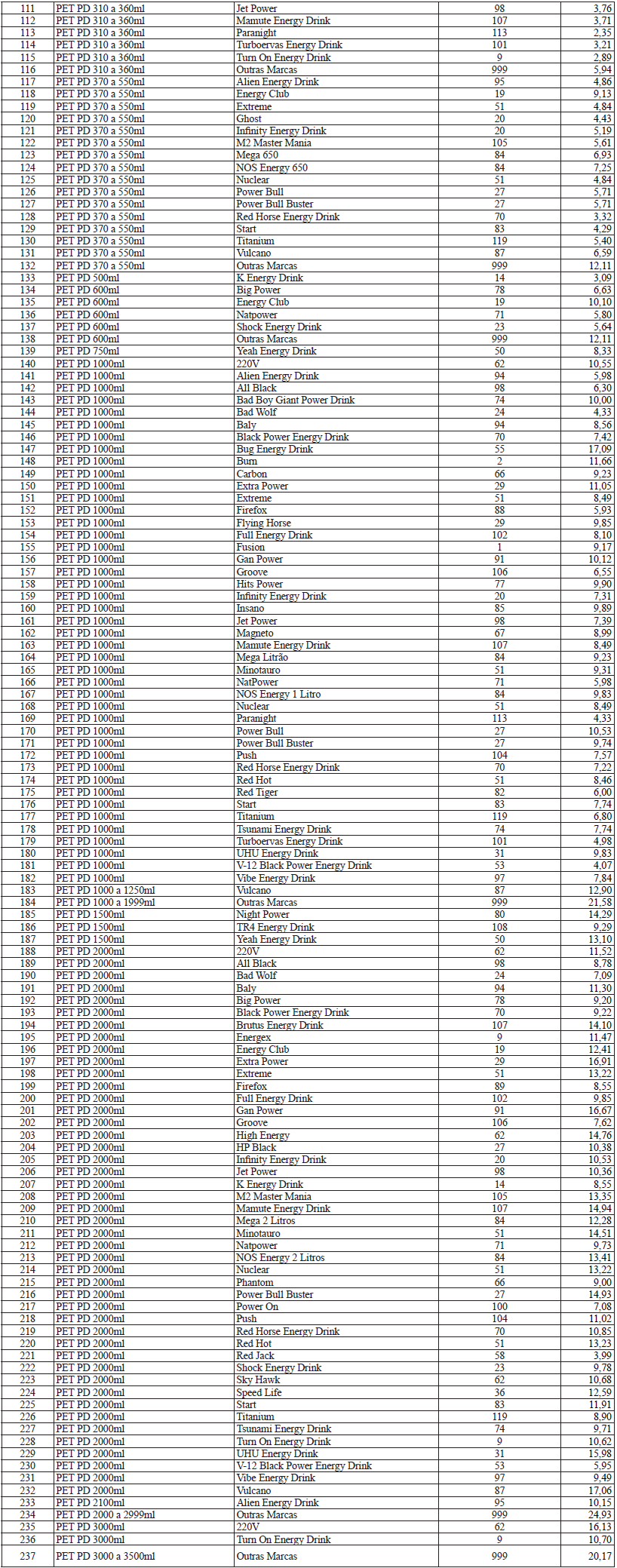

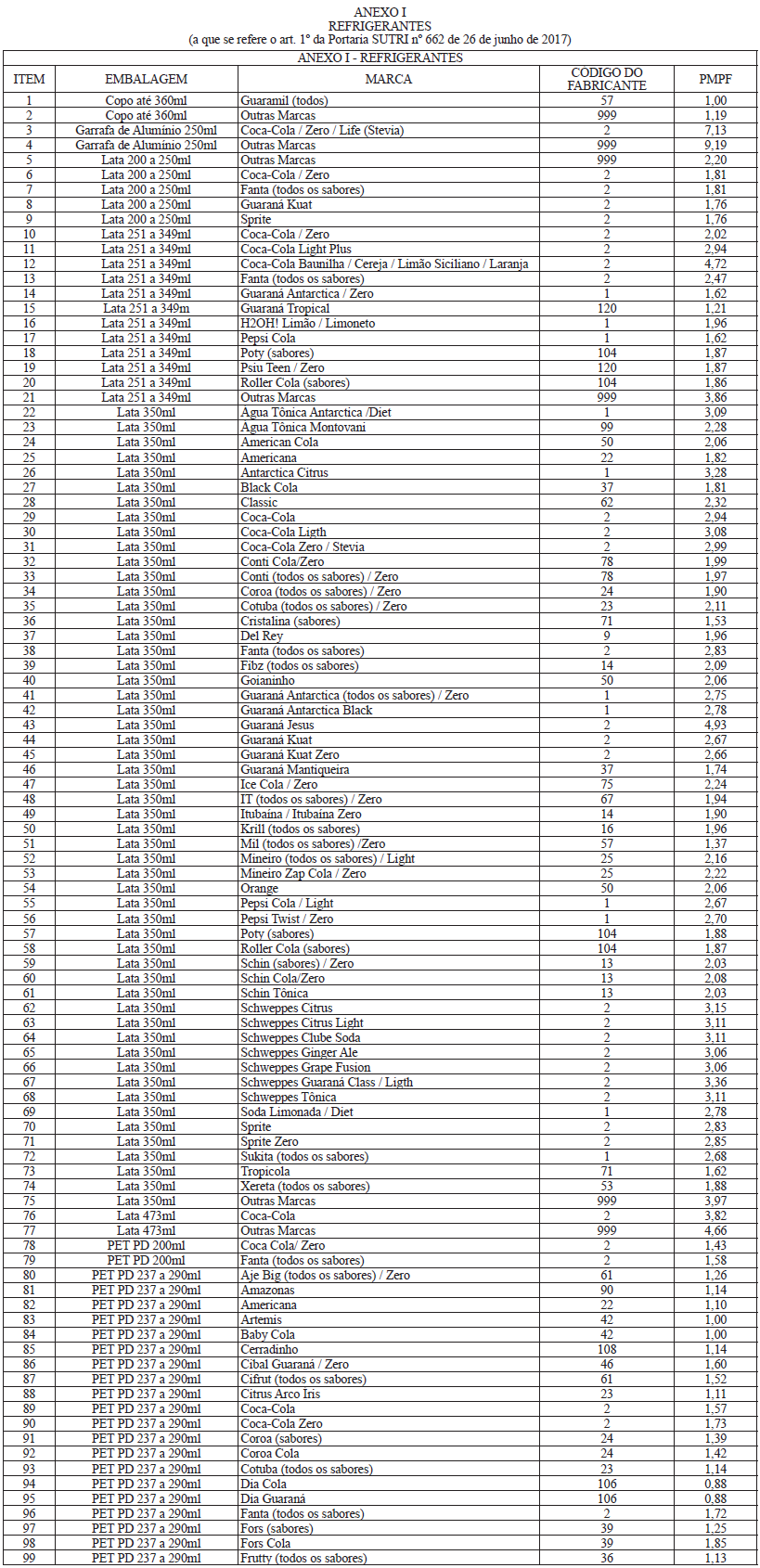

Art. 1º - Para o cálculo do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) devido por substituição tributária nas operações com refrigerantes e bebidas hidroeletrolíticas (isotônicas) ou energéticas, no período de 1º de julho de 2017 a 31 de dezembro de 2017, o contribuinte deverá observar os preços médios ponderados a consumidor final (PMPF) constantes dos Anexos I, II e III desta Portaria.

Parágrafo único - Os produtos não relacionados nos Anexos I, II e III desta Portaria poderão ser incluídos mediante requerimento do interessado destinado à Diretoria de Gestão de Projetos da Superintendência de Fiscalização (DGP/SUFIS).

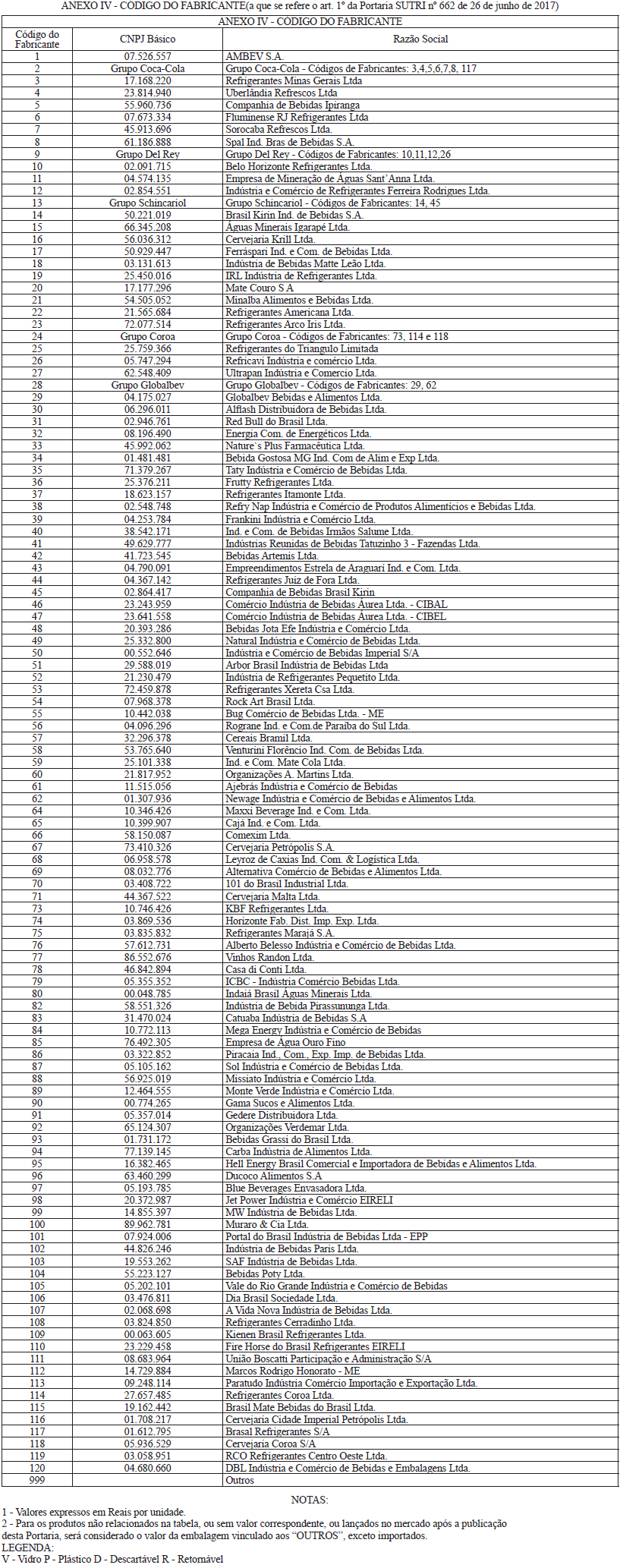

Art. 2º - O sujeito passivo por substituição tributária deverá observar os valores indicados para as marcas comercializadas, independentemente do CNPJ básico e do nome do fabricante constantes do Anexo IV desta Portaria.

Art. 3º - A base de cálculo do imposto para fins de substituição tributária será apurada utilizando-se da margem de valor agregado (MVA) estabelecida na Parte 2 do Anexo XV do Regulamento do ICMS (RICMS), aprovado pelo Decreto 43.080, de 13 de dezembro de 2002, não se aplicando os preços médios ponderados a consumidor final (PMPF) constantes dos Anexos I, II e III desta Portaria, nas seguintes hipóteses:

I - produto não descrito em Anexos a esta Portaria e para o qual não haja correspondência em “Outras marcas”;

II - em virtude de decisão administrativa ou judicial.

Art. 4º - Fica revogada a Portaria SUTRI nº 612, de 26 de dezembro de 2016.

Art. 5º - Esta Portaria entra em vigor em 1º de julho de 2017, produzindo efeitos até 31 de dezembro de 2017.

Marcelo Hipólito Rodrigues

Superintendente de Tributação

Superintendente de Tributação