A Portaria 409 Sefaz, de 14-9-2017, publicada no DO-MA de 19-9-2017, estabelece os valores de referência concernentes ao recolhimento do ICMS devido por substituição tributária incidente sobre as operações com água mineral natural, natural e adicionada de sais, envasadas em embalagens de 10 e 20 litros.

PORTARIA 409 SEFAZ, DE 14-9-2017

(DO-MA DE 19-9-2017)

(DO-MA DE 19-9-2017)

O SECRETÁRIO DE ESTADO DA FAZENDA, no uso das atribuições que lhe confere o art.. 69, II, da Constituição Estadual,

Considerando o disposto na Lei no 10.356/2015 alterada pela Lei nº 10.634/2017; no Decreto nº 33.096/2017 e no Regulamento do ICMS, aprovado pelo Decreto no. 19.714/2003, que tratam da exigência de aposição do Selo Fiscal de Controle, bem como do pagamento do ICMS, por Substituição Tributária, relativo às operações com água mineral natural, natural e adicionada de sais;

Considerando a necessidade de incentivo ao mercado interno de água mineral natural, natural e adicionada de sais, envasadas em embalagens de 10 (dez) e 20 (vinte) litros, em face da concorrência interestadual subsidiada e no intuito de assegurar o emprego e renda local, promover o combate à sonegação fiscal e às práticas de mercado desleais, além de adequar a carga tributária incidente à atual realidade do mercado regional,

RESOLVE:

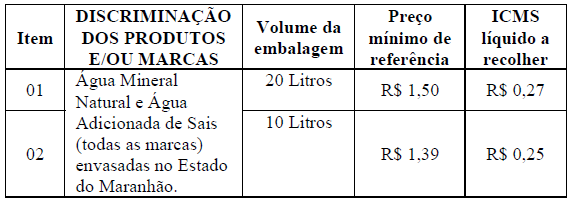

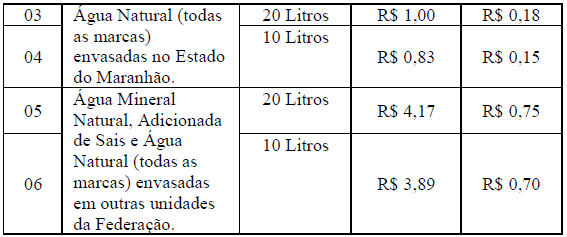

Art. 1º Alterar a Tabela de Valores de Referência e estabelecer o valor líquido do ICMS a recolher relativamente às operações com água mineral natural, natural e adicionada de sais, envasadas em embalagens de 10 (dez) e 20 (vinte) litros, conforme tabela abaixo:

Art. 3º O recolhimento do ICMS efetuado na forma estabelecida nesta Portaria corresponderá a todas as operações realizadas com os produtos nela especificados até o consumidor final.

Art. 4º Nas operações internas o contribuinte emitirá o documento fiscal pelo efetivo valor da operação, preenchendo todos os campos exigidos pela legislação tributária, exceto o valor da base de cálculo e do imposto, devendo informar, no campo "Informações Complementares" do documento fiscal, que o ICMS foi recolhido nos termos desta Portaria.

Art. 5º Nas operações internas realizadas conjuntamente com outros produtos, o contribuinte deverá emitir o documento fiscal, discriminando os respectivos produtos, e efetuar a sua escrituração nos termos previstos na legislação tributária, todavia, somente em relação aos produtos não discriminados nesta Portaria.

Art. 6º Nas operações interestaduais, o contribuinte emitirá o documento fiscal pelo efetivo valor da operação, preenchendo todos os campos exigidos pela legislação tributária, inclusive, o destaque do ICMS com base no valor da operação, para efeito de crédito do destinatário, observando-se, no que couber, as disposições do Protocolo ICMS 11/1991.

Art. 7º Esta Portaria entra em vigor na data de sua publicação.

MAGNO VASCONCELOS

Secretário de Estado da Fazenda em Exercício

Secretário de Estado da Fazenda em Exercício