Foi publicado no DO-TO de 20-10-2016, o Decreto 5.520 de 20-20-2016, que promove modificações no RICMS-TO (Decreto 2.812/2006) estabelecendo os procedimentos a serem observados nas operações com as mercadorias excluídas ou incluídas no regime de substituição tributária, para efeito de restituição ou parcelamento do imposto decorrente da nova situação tributária das mercadorias em estoque e alterando a relação das mercadorias sujeitas as normas da ST.

DECRETO 5.520, DE 20-10-2016

(DO-TO DE 20-10-2016)

(DO-TO DE 20-10-2016)

O GOVERNADOR DO ESTADO DO TOCANTINS, no uso da atribuição que lhe confere o art. 40, inciso II, da Constituição do Estado,

DECRETA:

Art. 1o O Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - RICMS, aprovado pelo Decreto Estadual 2.912, de 29 de dezembro de 2006, passa a vigorar com as seguintes alterações:

“..................................................................................................

............................................................................

Art. 46-D. O contribuinte que possuir em seu estabelecimento mercadorias, cujas operações deixarem de ser alcançadas pelo regime de substituição tributária, deverá adotar os seguintes procedimentos:

I - inventariar o estoque de mercadorias adquiridas com substituição tributária, escriturando as quantidades e os valores, apurando o seu valor pelo custo médio ponderado;

II - multiplicar o valor encontrado segundo o disposto no inciso I deste artigo, pelo percentual de 10% e apropriar-se como crédito do imposto relativo à operação de que decorreu a entrada dos respectivos produtos;

III - apropriar-se, como crédito, do valor do imposto retido ou pago antecipadamente a título de substituição tributária, relativamente às respectivas mercadorias;

IV - aplicar às saídas das mercadorias referidas no inciso I deste artigo o regime normal de tributação.

§1o Para os efeitos do disposto neste artigo, também se considera em estoque, a mercadoria cuja saída do estabelecimento remetente tenha ocorrido até o dia anterior àquele em que tenha deixado de ser alcançado pelo regime de substituição tributária, e cuja entrada, tenha ocorrido com a retenção ou recolhimento do imposto a título de substituição tributária.

§2o O valor do imposto retido ou pago a título de substituição tributária poderá ser compensado com o débito da operação normal apurado nos termos do inciso IV do caput deste artigo.

§3o O estabelecimento optante pelo Regime Simplificado do Simples Nacional, instituído pela Lei Complementar Federal 123, de 14 de dezembro de 2006, terá direito apenas à restituição do imposto devido a título de substituição tributária correspondente à parcela do fato gerador presumido que não se realizou.

§4o O valor do crédito poderá ser deduzido da parcela do ICMS devido no mês, por meio do Programa Gerador do Documento de Arrecadação do Simples Nacional - PGDAS.

§5o Deverá ainda a empresa optante pelo Regime Simplificado do Simples Nacional elaborar uma planilha contendo a relação de todas as mercadorias disponíveis em estoque no dia anterior à exclusão e manter arquivada pelo período de cinco anos.

Art. 46-E. O contribuinte que possuir em seu estabelecimento mercadorias cujas operações passarem a ser alcançadas pelo regime de substituição tributária deverá:

I - inventariar o estoque de mercadorias existentes no estabelecimento, apurando o seu valor pelo custo médio ponderado;

II - adicionar ao valor apurado nos termos do inciso I deste artigo, o valor referente à margem de valor agregado (MVA) original correspondente ao produto e aplicar a alíquota utilizada nas operações internas;

III - apurar o valor do crédito do ICMS das operações anteriores relativo ao estoque de mercadorias tributadas, no percentual de 10% sobre o estoque das entradas;

IV - o valor a recolher será a diferença entre o encontrado no inciso II e no inciso III, ambos deste artigo, podendo ser recolhido em até seis parcelas mensais, iguais e consecutivas, de valor não inferior a R$ 500,00 até o dia 15 de cada mês.

§1o A empresa optante pelo Regime Simplificado do Simples Nacional, que tenha realizado operações com as mercadorias que passaram a ser alcançadas pela substituição tributária, deve apurar o valor dos créditos do ICMS das operações anteriores relativo ao estoque de mercadorias adquiridas, pelo regime normal de tributação da seguinte forma:

I - aplicar o percentual de 10% sobre o estoque das entradas internas e interestaduais;

II - compensar o crédito encontrado com o valor apurado na forma do inciso II do caput deste artigo.

§2o A empresa optante pelo Simples Nacional deverá:

I - elaborar relatório contendo a descrição das mercadorias, a quantidade, o valor da base de cálculo, a MVA usada, alíquota correspondente à carga tributária incidente e o valor do imposto a recolher;

II - aplicar às saídas das mercadorias, de que trata este artigo, o regime de substituição tributária.

..................................................................................................

..................................................................................................

Art. 57. ........................................................................................

..................................................................................................

IV - bebidas quentes e aguardente de cana e de melaço, classificados nas posições 2204, 2205, 2206 e 2208, da Nomenclatura Comum do Mercosul - NCM/SH (Protocolos ICMS 14/06, 15/06, 71/07 e 82/15).

..................................................................................................

..................................................................................................

Art. 101. ......................................................................................

....................................................................................................

II - .................................................................................................

....................................................................................................

z.13) não regularização, no prazo de 30 dias, das infrações descritas no art. 92-A deste Regulamento, que levaram à restrição no cadastro do contribuinte.

...................................................................................................

...................................................................................................

Seção VII

Operações de Consignação Industrial

Art. 408-K. É permitido ao fornecedor estabelecido neste Estado promover a saída de mercadorias a título de consignação industrial, com destino a estabelecimentos industriais localizados no território de qualquer Estado signatário do Protocolo ICMS 52/00. (Protocolos ICMS 52/00 e 84/15)

§1º Para efeito desta Seção, entende-se por consignação industrial a operação na qual ocorre remessa, com preço fixado, de mercadoria com a finalidade de integração ou consumo em processo industrial, em que o faturamento ocorre quando da utilização dessa mercadoria pelo destinatário.

§2º O disposto nesta seção não se aplica às mercadorias sujeitas ao regime de substituição tributária.

Art. 408-L. Na saída de mercadoria a título de consignação industrial:

I - o consignante deve emitir nota fiscal contendo, além dos demais requisitos, o seguinte:

a) natureza da operação: “Remessa em Consignação Industrial”;

b) destaque do ICMS e do IPI, quando devidos;

c) a informação, no campo “Informações Complementares”, de que será emitida uma nota fiscal para efeito de faturamento, englobando todas as remessas de mercadorias em consignação e utilizadas durante o período de apuração.

II - o consignatário deve lançar a nota fiscal no Livro Registro de Entradas, creditando-se do valor do imposto, quando permitido.

Art. 408-M. Havendo reajuste do preço contratado por ocasião da remessa em consignação industrial:

I - o consignante deve emitir nota fiscal complementar contendo, além dos requisitos exigidos neste Regulamento, o seguinte:

a) natureza da operação: “Reajuste de Preço de Mercadoria em Consignação Industrial”;

b) base de cálculo: o valor do reajuste;

c) destaque do ICMS e do IPI, quando devidos;

d) a expressão “Reajuste de Preço de Mercadoria em Consignação - NF no ...., de ....../......../........”.

II - o consignatário deve lançar a nota fiscal no Livro Registro de Entradas, creditando-se do valor do imposto, quando permitido, indicando os seus dados na coluna “Observações” da linha onde foi lançada a nota fiscal.

Art. 408-N. Na saída da mercadoria remetida a título de Consignação Industrial, no último dia de cada mês:

I - o consignatário deve:

a) emitir nota fiscal globalizada com os mesmos valores atribuídos por ocasião do recebimento das mercadorias efetivamente utilizadas ou consumidas no seu processo produtivo sem destaque do valor do ICMS, contendo, além dos demais requisitos, como natureza da operação, a expressão “Devolução Simbólica - Mercadorias em Consignação Industrial”;

b) registrar a nota fiscal de que trata o inciso seguinte, no livro Registro de Entradas apenas nas colunas “Documento Fiscal” e “Observação”, a expressão “Compra em Consignação Industrial - NF no .... de .../.../...”.

II - o consignante deve emitir nota fiscal, sem destaque do ICMS, contendo, além dos demais requisitos, o seguinte:

a) natureza da operação: Venda;

b) valor da operação: o valor correspondente ao preço da mercadoria efetivamente vendida, neste incluído, quando for o caso, o valor relativo ao reajuste do preço;

c) no campo “Informações Complementares”, a expressão “Simples Faturamento de Mercadoria em Consignação Industrial - NF no...,de.../.../... e, se for o caso, reajuste de preço - NF no..., de.../.../...”.

§1º O consignante deve lançar a nota fiscal a que se refere o inciso II deste artigo, no Livro Registro de Saídas, apenas nas colunas “Documento Fiscal”, “Observações”, apondo nesta a expressão, “Venda em consignação - NF no..., de.../.../....”

§2º As notas fiscais previstas neste artigo podem ser emitidas em momento anterior ao previsto no caput, inclusive diariamente.

Art. 408-O. Na devolução de mercadoria remetida em consignação industrial:

I - o consignatário deve emitir nota fiscal contendo, além dos requisitos exigidos neste Regulamento, o seguinte:

a) natureza da operação: “Devolução de Mercadoria em Consignação Industrial”;

b) valor: o valor da mercadoria efetivamente devolvida, sobre o qual foi pago o imposto;

c) destaque do ICMS e indicação do IPI os mesmos valores debitados, por ocasião da remessa em consignação;

d) no campo “Informações Complementares”, a expressão “Devolução (parcial ou total, conforme o caso) de Mercadoria em Consignação - NF nº ..., de .../.../...”.

II - o consignante deve lançar a nota fiscal, no Livro Registro de Entradas, creditando-se do valor do imposto;

Art. 408-P. O consignante deve entregar à repartição fiscal, a que estiver vinculado, em meio magnético, até o dia 10 do mês subsequente ao da realização das operações, o demonstrativo de todas as remessas efetuadas em consignação e das correspondentes devoluções, com a identificação das mercadorias.

....................................................................................................

....................................................................................................

Art. 409. É concedido à Companhia Nacional de Abastecimento - CONAB regime especial para cumprimento das obrigações relacionadas ao ICMS, na forma prevista neste Capítulo.

(Convênio ICMS 156/15)

§1o O regime especial de que trata este Capítulo aplica-se exclusivamente aos estabelecimentos da CONAB, assim entendidos seus Núcleos, Superintendências Regionais e Polos de Compras, que realizarem operações vinculadas ao Programa de Aquisição de Alimentos da Agricultura Familiar - PAA, ao Programa de Garantia de Preços Mínimos - PGPM, Estoque Estratégico - EE e ao Mercado de opção - MO.

§2º Os estabelecimentos abrangidos por este regime especial passam a ser denominados CONAB/PAA, CONAB/PGPM, CONAB/EE e CONAB/MO.

..................................................................................................

..................................................................................................

Art. 410. À CONAB é concedida inscrição única no cadastro de contribuintes deste Estado, para cada tipo de estabelecimento denominado no §2o do art. 409 deste Regulamento, na qual será centralizada a escrituração fiscal e o recolhimento do imposto de todas as operações realizadas.

..................................................................................................

..................................................................................................

Art. 411. Ficam a CON AB/PAA, CON AB/PGPM, CON AB/EE e CONAB/MO, relativamente às operações previstas neste Capítulo, obrigadas a efetuar a sua escrituração fiscal pelo sistema eletrônico de processamento de dados.

§1º O estoque mensal deve ser demonstrado conforme registros apropriados no referido sistema eletrônico.

..................................................................................................

..................................................................................................

Art. 413. É dispensada a emissão de nota fiscal de produtor nas saídas destinadas à negociação de mercadorias com a CON AB/PAA, CONAB/PGPM, CONAB/EE e CONAB/MO.

Art. 414. A CONAB/PAA, a CONAB/PGPM, a CONAB/EE e a CONAB/MO, por ocasião de aquisição realizada em Polos de Compra, emitirão, nas situações previstas no art. 413 deste Regulamento, Nota Fiscal Eletrônica - NF-e, Modelo 55, para fins de entrada, no momento do recebimento da mercadoria.

Parágrafo único. É admitido o prazo máximo de 20 dias entre a emissão da nota fiscal de entrada e a saída da mercadoria adquirida pelo Polo de Compras.

.....................................................................................................

.....................................................................................................

Art. 416. Nas saídas internas promovidas por produtor agropecuário com destino à CONAB/PAA, CONAB/PGPM, CONAB/EE e CONAB/MO, o imposto, quando devido, é recolhido pela CONAB até o dia 20 do mês subsequente ao da aquisição.

§1º O imposto é calculado sobre o preço pago ao produtor.

§2º O imposto recolhido é lançado como crédito no livro fiscal próprio, não dispensando o débito do imposto, por ocasião da efetiva saída da mercadoria.

.....................................................................................................

......................................................................................................

Art. 418. Nas operações que envolvam depósito de mercadorias em armazém geral realizadas pela CONAB/PAA, CONAB/PGPM, CONAB/EE e CONAB/MO, devem ser observadas as normas constantes no Convênio S/Nº, de 15 de dezembro de 1970.

Parágrafo único. Nos casos de retorno simbólico de mercadoria depositada, ficam os armazém gerais autorizados à emissão de nota fiscal de retorno simbólico diário, na qual deverão indicar, no campo “chave de acesso da NF-e referenciada”, o número das chaves de acesso das NF-e de saída.

Art. 418-A. Nas transferências interestaduais de mercadorias registradas na inscrição da CON AB/PAA, CONAB/PGPM, CONAB/EE e CONAB/MO, a base de cálculo da operação é o preço mínimo para mercadoria fixado pelo Governo Federal, vigente na data da ocorrência do fato gerador, acrescido dos valores do frete e do seguro e demais despesas acessórias.

.....................................................................................................

....................................................................................................

Art. 513-I. .....................................................................................

....................................................................................................

§2º ...............................................................................................

....................................................................................................

I - incide única vez sobre as mercadorias e serviços indicados no §1o deste artigo, nas operações internas, interestaduais e de importação do exterior, atendido o disposto no art. 513-J deste Regulamento;

II - é recolhida separadamente, com o código de receita específico, por meio de DARE ou GNRE, nos mesmos prazos estabelecidos neste regulamento e no calendário fiscal, para o recolhimento do ICMS;

.....................................................................................................

IV - não incide nas operações com Etanol Anidro Carburante, quando destinado à formação da gasolina C.

....................................................................................................

Art. 513-J ....................................................................................

....................................................................................................

I - operações internas destinadas a consumidor final ou a microempreendedor individual, microempresa ou empresa de pequeno porte optantes do Simples Nacional que recolha o imposto na forma desse regime;

...................................................................................................

III - aquisição, em outra Unidade da Federação de mercadorias destinadas à comercialização ou industrialização, por microempreendedor individual, microempresa ou empresa de pequeno porte optantes do Simples Nacional que recolha o imposto na forma desse regime;

......................................................................................................

VIII - operação interestadual que destine bem ou mercadoria a consumidor final não contribuinte do imposto, localizado neste Estado.

Parágrafo único. A responsabilidade de que trata este artigo é atribuída também às refinarias de petróleo ou suas bases, às CPQ ou ao importador, quando do repasse do valor do imposto devido a este Estado em relação às operações cujo imposto tenha sido anteriormente retido e informado no programa de computador de que trata o §2º da cláusula vigésima terceira do Convênio ICMS 110/07.

....................................................................................................

...................................................................................................

Art. 533-A. O Agente do Fisco que, no exercício regular de suas atribuições, tiver conhecimento de crimes contra a ordem tributária, deve, sob pena de responsabilidade, remeter ao Ministério Público, na forma e no prazo previsto na legislação, os elementos comprobatórios da infração, para instrução do procedimento criminal cabível.

.....................................................................................................

............................................................................................”(NR)

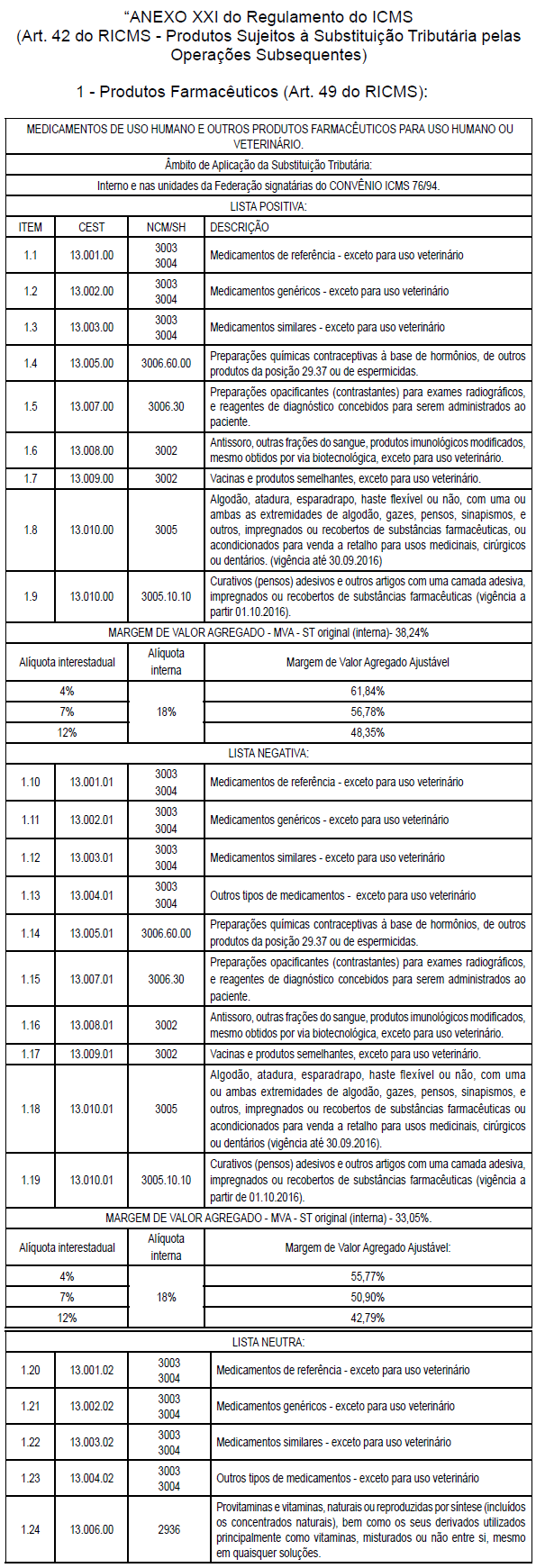

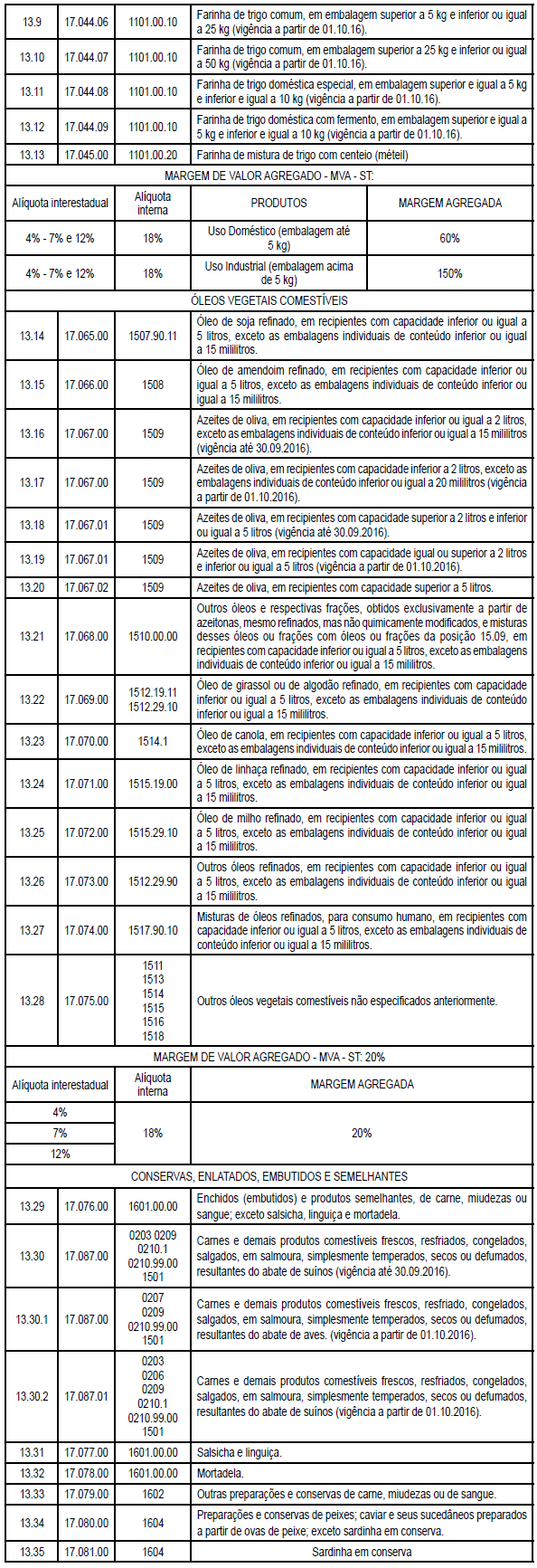

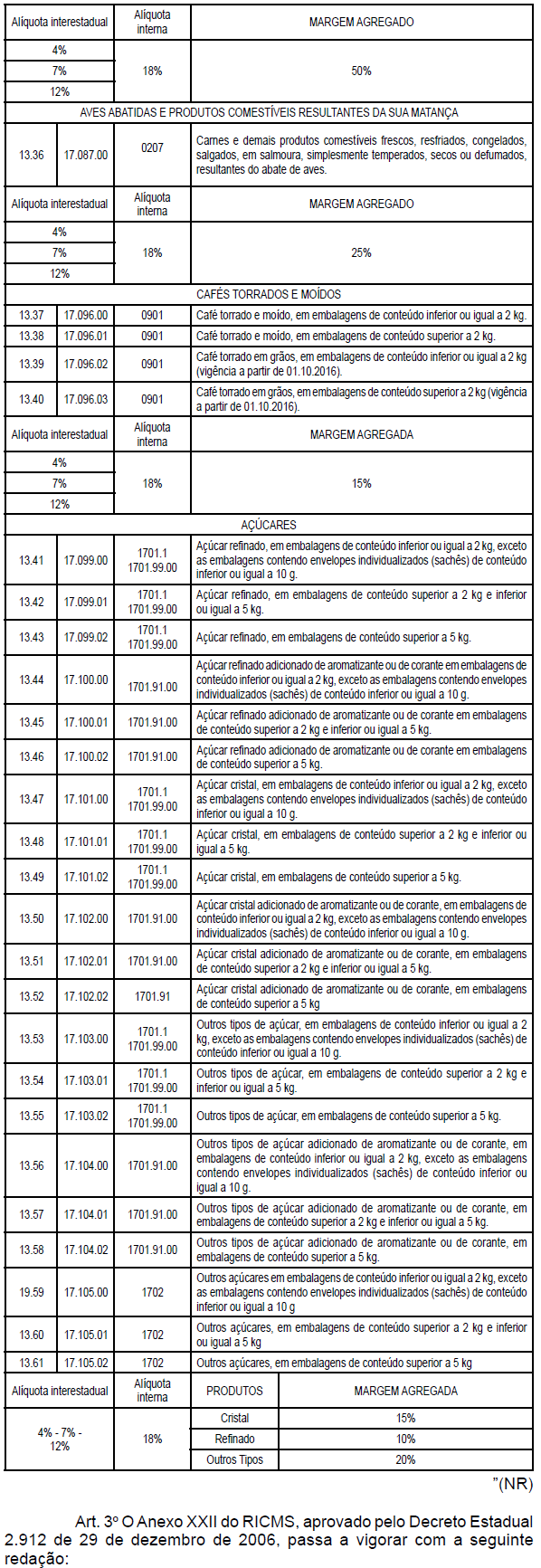

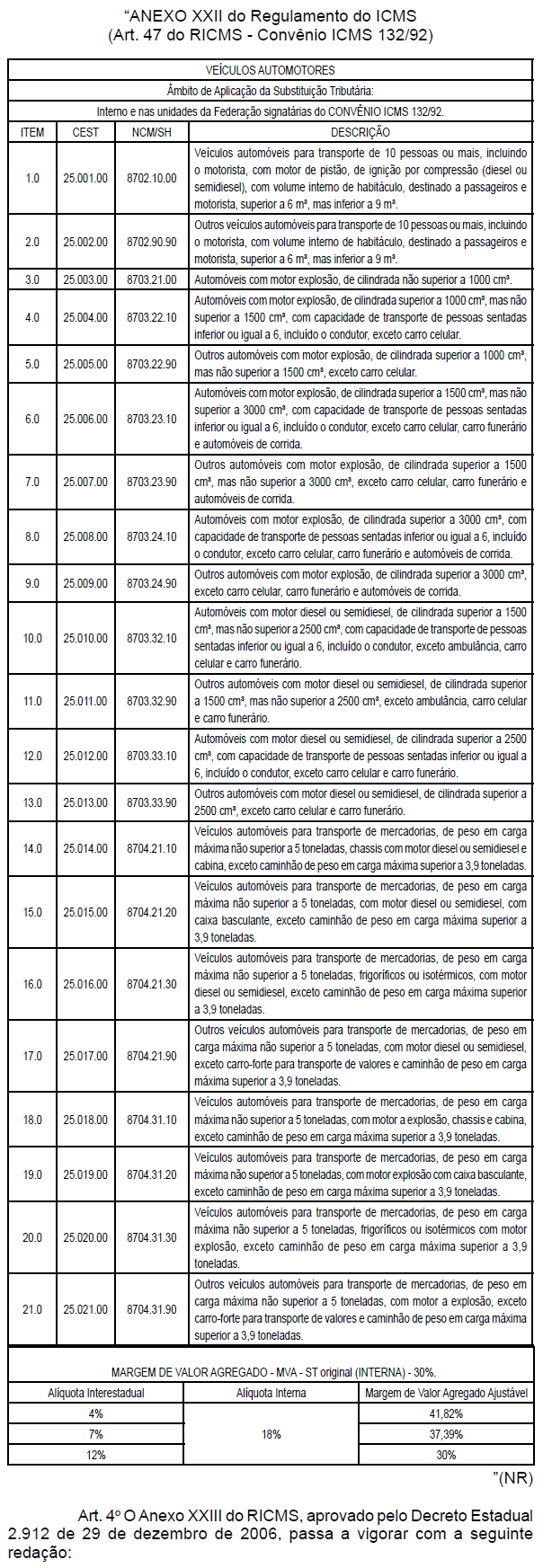

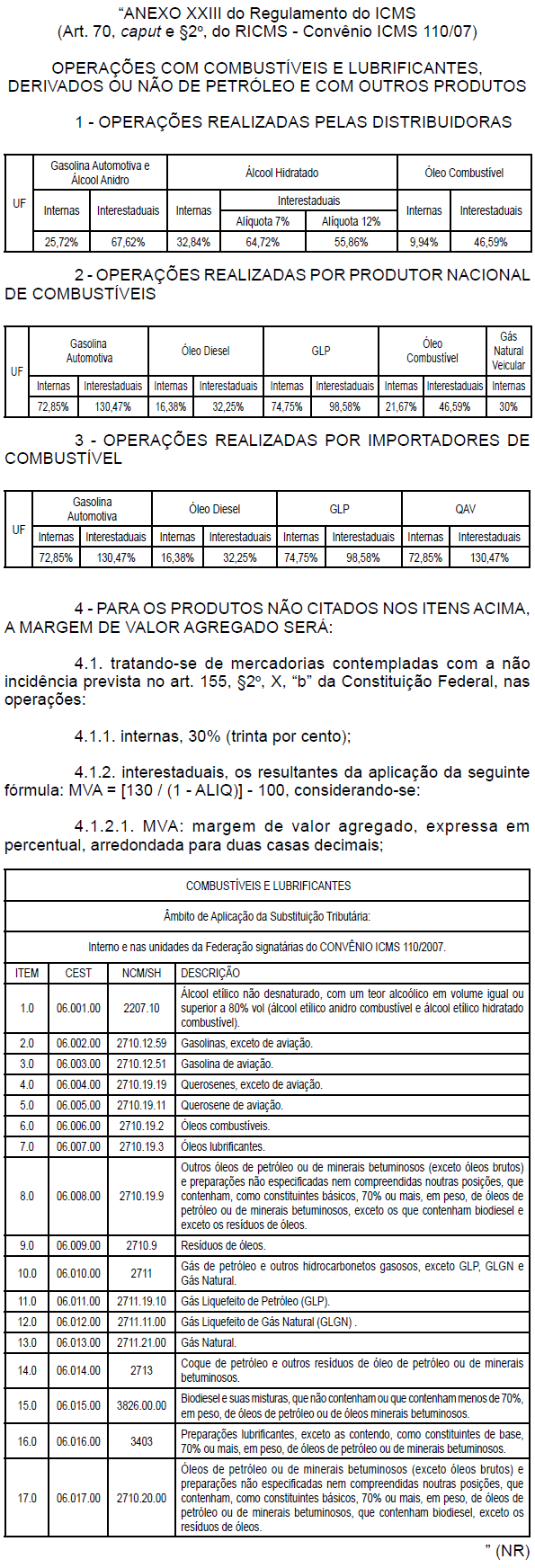

Art. 2o O Anexo XXI do RICMS, aprovado pelo Decreto Estadual 2.912 de 29 de dezembro de 2006, passa a vigorar com a seguinte redação:

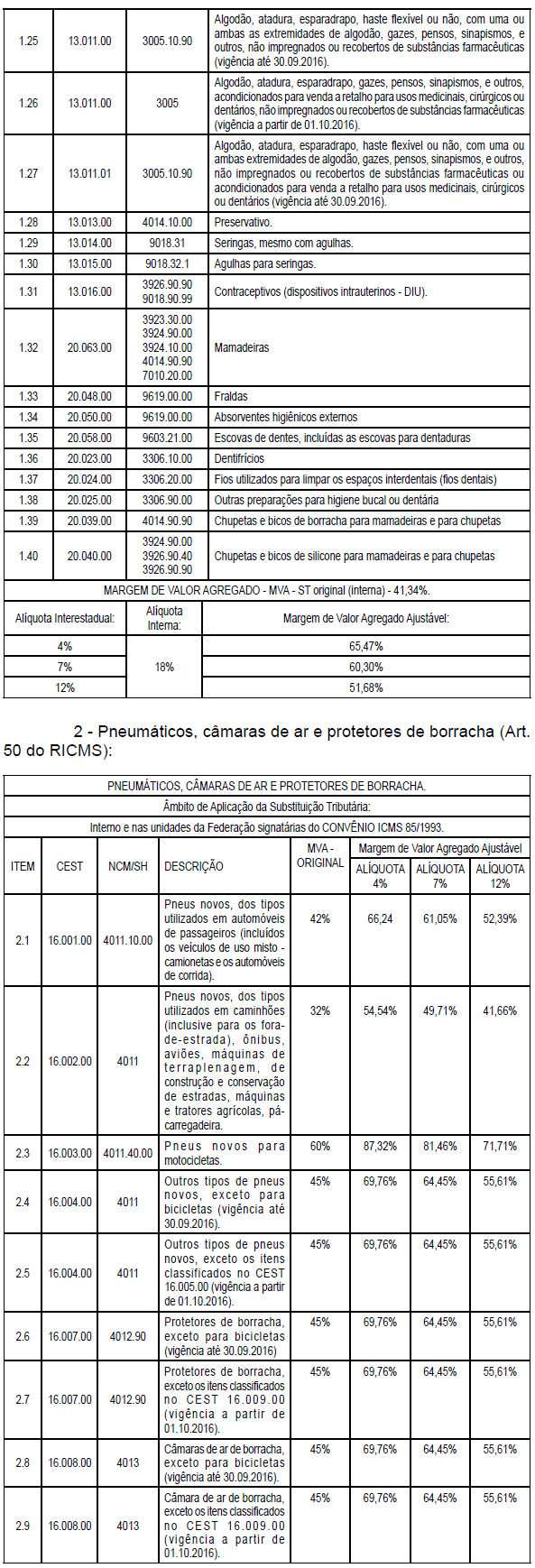

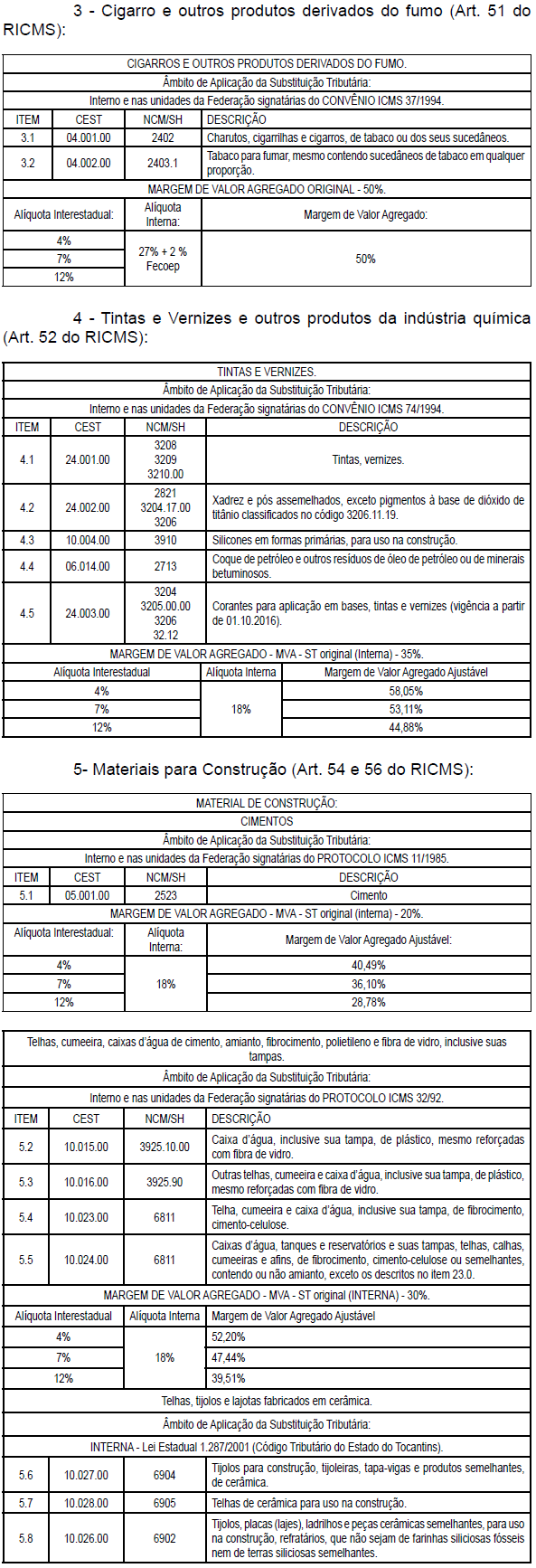

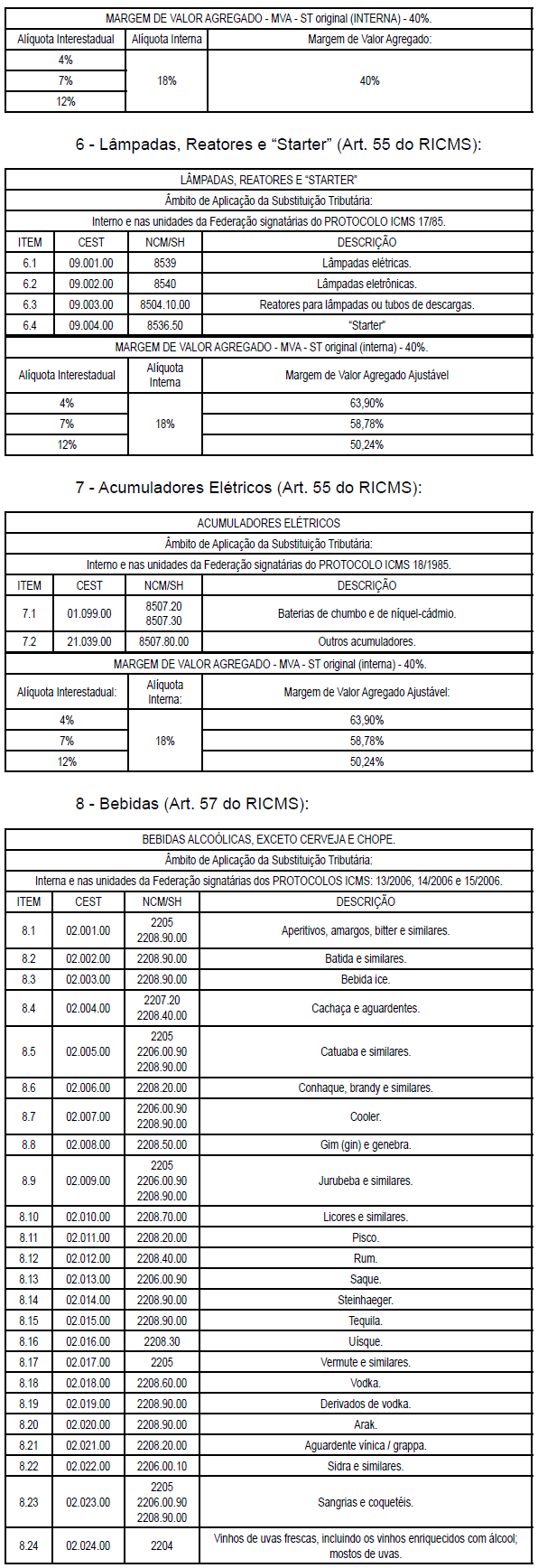

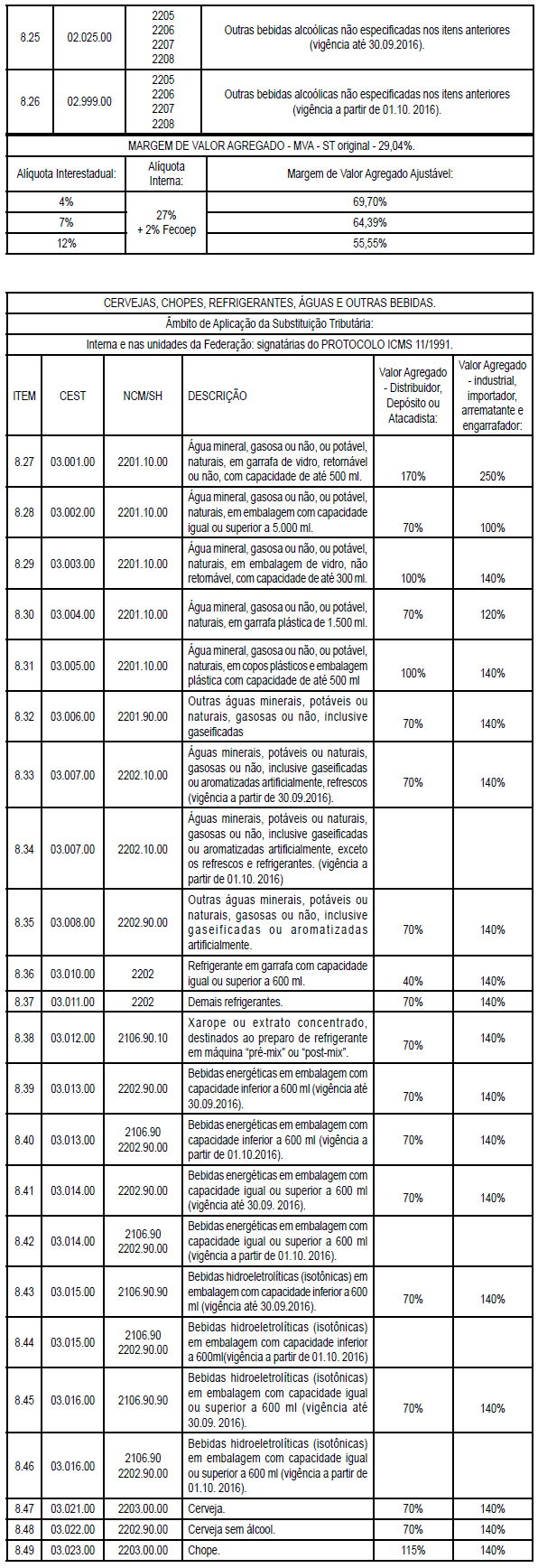

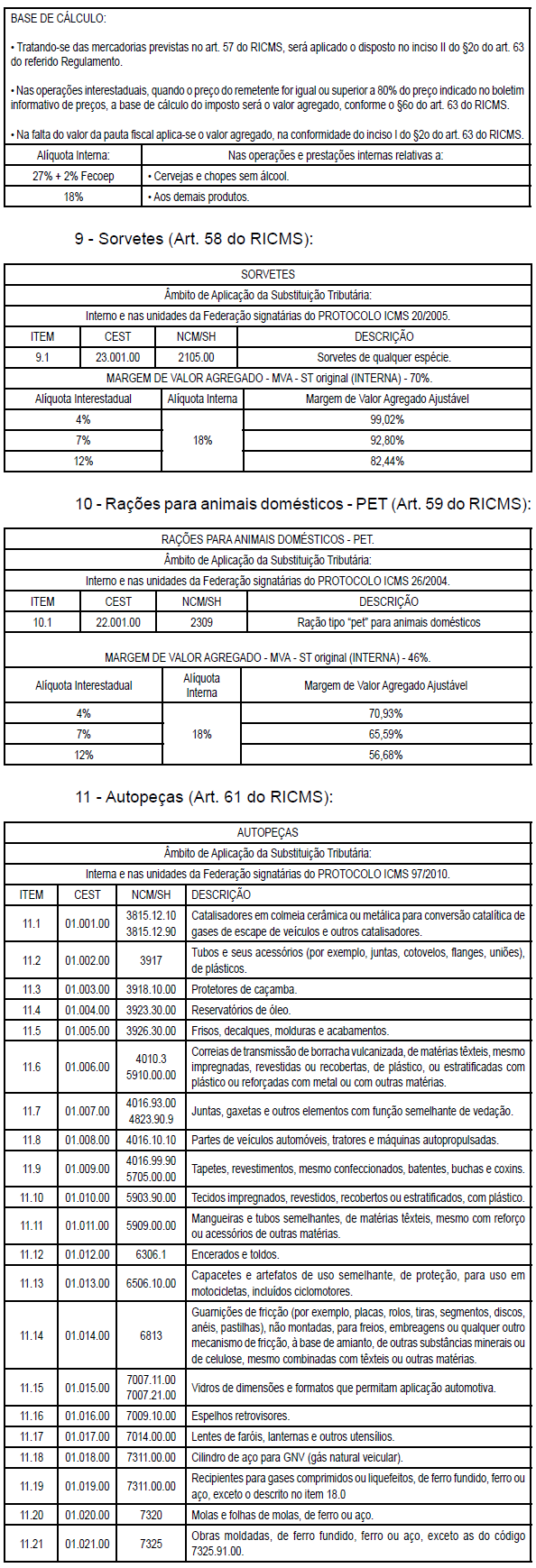

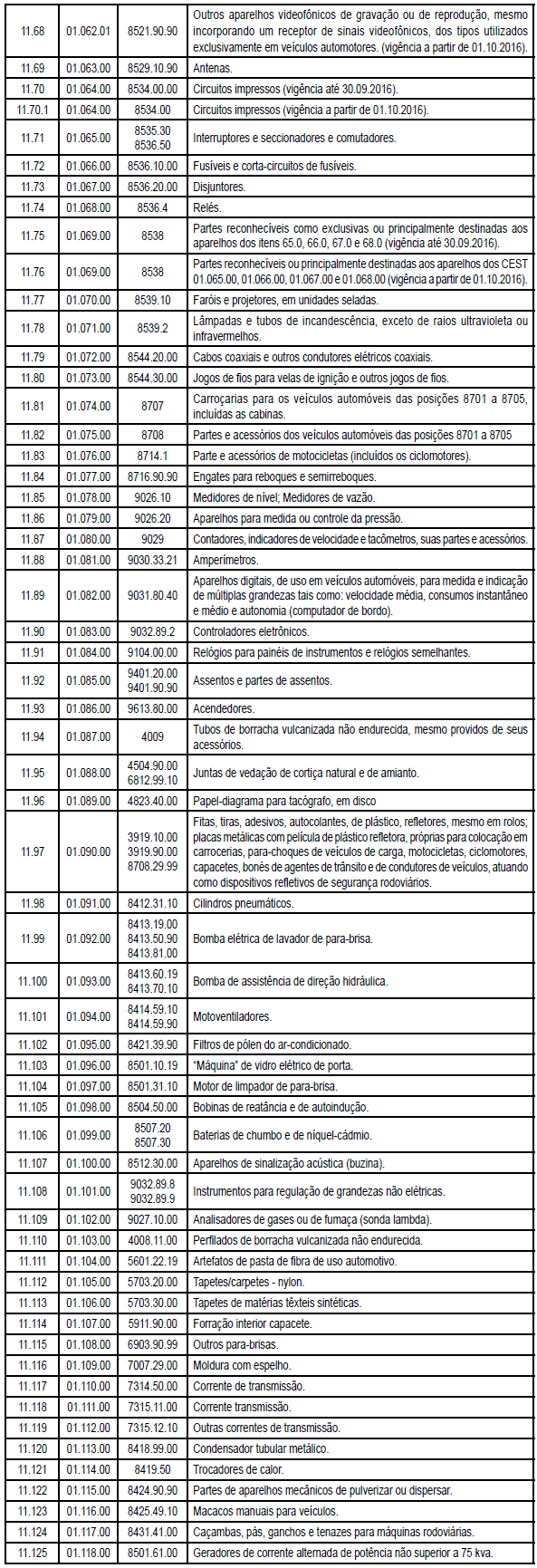

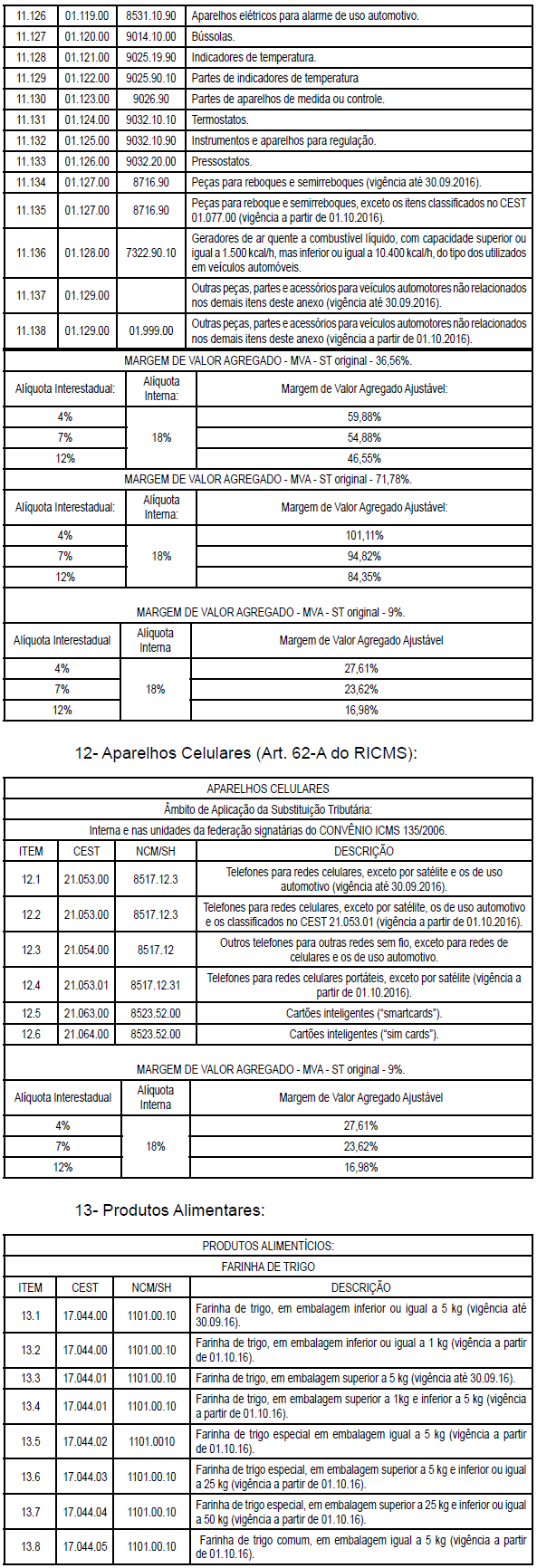

“ANEXO XXI do Regulamento do ICMS (Art. 42 do RICMS - Produtos Sujeitos à Substituição Tributária pelas Operações Subsequentes)

1 - Produtos Farmacêuticos (Art. 49 do RICMS):

I - os Convênios ICMS 156/15, 160/15, 162/15, 164/15, 166/15, 167/15, 169/15, 180/15 e 183/15;

II - os Protocolos ICMS 82/15 e 84/15;

III - os Ajustes SINIEF 17/15 e 01/16.

Art. 6o Ficam convalidados os procedimentos adotados pelos contribuintes que realizaram operações com as mercadorias e serviços de que trata o §1º do art. 513-I do Regulamento do ICMS, no período de 1o de janeiro de 2016 até a data da publicação deste Decreto, desde que não tenha decorrido falta de pagamento do imposto.

Art. 7o São revogados os seguintes dispositivos do Regulamento do ICMS, aprovado pelo Decreto Estadual 2.912/2006:

I - a alínea “b” do inciso I do §1º do art. 384-I;

II - do art. 409, o §3º, com seus incisos I, II e III;

III - do art. 410, os §§1º, 2º, com seus incisos I e II, e 3º;

IV - do art. 411, os incisos de I a IV do caput, os §§2º e 3º, com seus incisos I e II;

V - o art. 412, incluindo-se seus incisos de I a V e o §§1º e 2º;

VI - do art. 414, os incisos I, II, com suas alíneas de “a” a “d”, e III, com suas alíneas de “a” a “d”;

VII - o art. 415 e seus incisos I, II e III;

VIII - os §§3º ao 6º do art. 416;

IX - o art. 417;

X - as alíneas “a” e “b” do inciso II do §2o do art. 513-I;

XI - a “Tabela C” do Anexo XXVII.

Art. 8o Este Decreto entra em vigor na data de sua publicação.

MARCELO DE CARVALHO MIRANDA

Governador do Estado

Governador do Estado