Foi republicado no DO-TO de hoje, 12-5, o Decreto 5.635, de 3-5-2017, publicado originalmente no DO-TO de 9-5-2017 para alterar os dispositivos do RICMS-TO, Decreto 2.912/2006, que tratam do regime de substituição tributária nas operações com lâmpadas, autopeças, produtos alimentícios, entre outros assuntos, com efeitos retroativos a 1-1-2017.

DECRETA:

Art. 1o O Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - RICMS, aprovado pelo Decreto 2.912, de 29 de dezembro de 2006, passa a vigorar com as seguintes alterações:

“..................................................................................................

...................................................................................................

Art. 2º .........................................................................................

....................................................................................................

CXXIV - ....................................................................................

...................................................................................................

b) produtos agrícolas de campos de cooperação para usinas de beneficiamento, seleção e classificação de sementes, cujo produto beneficiado, selecionado ou classificado seja destinado a plantio, sem prejuízo de outras exigências estabelecidas por ato do Secretário de Estado da Fazenda;

...................................................................................................

...................................................................................................

Art. 5º .........................................................................................

....................................................................................................

L - 30 de abril de 2017, as operações internas e o desembaraço aduaneiro de veículos automotores, máquinas e equipamentos, para utilização exclusiva pelos Corpos de Bombeiros Voluntários, constituídos e reconhecidos como de utilidade pública por lei municipal, observado que: (Convênio ICMS 32/95, 48/07, 72/07 e 71/16)

...................................................................................................

...................................................................................................

Art. 17. ......................................................................................

...................................................................................................

XXI - por antecipação, nas saídas com destino a outra Unidade da Federação, de couro e pele em estado fresco, salmourado ou salgado, não podendo a base de cálculo do imposto ser inferior ao preço estabelecido na pauta fiscal.

...................................................................................................

...................................................................................................

Art. 46. ......................................................................................

...................................................................................................

III - Campo 3 - Data de Vencimento do ICMS-ST: preencher com a data de vencimento do ICMS-ST no formato DD/MM/AAAA, podendo ser informado até 6 vencimentos diferentes, conforme prazos constantes de Convênios e Protocolos ICMS, e respectivos valores, observada a compensação das deduções previstas nos campos 14, 15, 16 e 17 com os valores dos campos 13, 19 e 39; (Ajuste SINIEF 9/16)

...................................................................................................

...................................................................................................

XX - Campo 20 - Crédito para Período Seguinte: informar o valor do crédito do ICMS-ST a ser apropriado no período seguinte, que corresponderá à diferença, quando positiva, entre a soma dos valores dos campos 14, 15, 16 e 17 e a soma dos campos 13, 19 e 39; (Ajuste SINIEF 9/16)

XXI - Campo 21 - Total do ICMS-ST a Recolher: informar o valor total do ICMS-ST a recolher, que corresponderá à diferença, quando positiva, entre a soma dos valores dos campos 13, 19 e 39 e a soma dos campos 14, 15, 16 e 17. O valor informado deve corresponder à soma dos valores informados no campo 3; (Ajuste SINIEF 9/16)

...................................................................................................

...................................................................................................

Art. 55. ......................................................................................

...................................................................................................

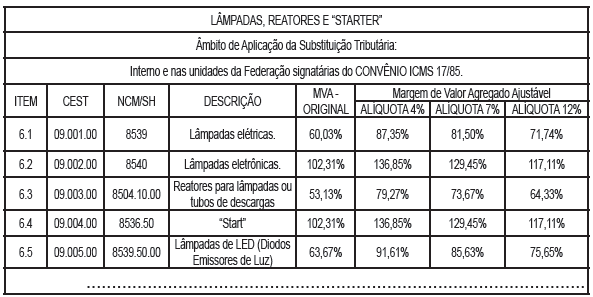

III - lâmpada elétrica, eletrônica e de LED, reator e “starter”; (Protocolos ICMS 17/85, 26/99, 07/09 e 79/16)

...................................................................................................

...................................................................................................

§4o ...........................................................................................

I - 40%, para os produtos constantes do inciso I e IV deste artigo;

..................................................................................................

IV - 60,03% para lâmpadas elétricas; (Protocolo ICMS 79/16)

V - 102,31% para lâmpadas eletrônicas; (Protocolo ICMS 79/16)

VI - 53,13% para reatores para lâmpadas ou tubos de descargas; (Protocolo ICMS 79/16)

VII - 102,31% para “start”; (Protocolo ICMS 79/16)

VIII - 63,67% para lâmpadas de LED (Diodos Emissores de Luz). (Protocolo ICMS 79/16)

...................................................................................................

...................................................................................................

Art. 94. ......................................................................................

...................................................................................................

§22. O pedido de inscrição da empresa cujo registro ocorreu pelo Portal Simplifica Tocantins, instituído pelo Decreto 5.409, de 6 de abril de 2016, é feito por meio do BIC eletrônico, com assinatura digital da Junta Comercial do Estado do Tocantins - JUCETINS, conforme ato do Secretário de Estado da Fazenda.

...................................................................................................

...................................................................................................

Art. 101. ....................................................................................

...................................................................................................

II - ..............................................................................................

....................................................................................................

z.14) não apresentar o formulário denominado “Autorização de Permanência de Livros e Documentos Fiscais em Escritório de Contabilidade”, modelo 340, no prazo legal, quando o pedido de inscrição for feito por meio do Portal Simplifica Tocantins, nos termos do §22 do art. 94 deste Regulamento.

...................................................................................................

...................................................................................................

Art. 127. ....................................................................................

...................................................................................................

XXXIV - Conhecimento de Transporte Eletrônico - CT-e; (Ajuste SINIEF 10/16)

...................................................................................................

...................................................................................................

Art. 153-D. ................................................................................

...................................................................................................

§1º As séries da NF-e serão designadas por algarismos arábicos, em ordem crescente, observando-se o seguinte: (Ajuste SINIEF 17/16)

I - a utilização de série única será representada pelo número zero;

II - é vedada a utilização de subséries.

...................................................................................................

...................................................................................................

§8º A NF-e deve conter o Código de Regime Tributário – CRT e, quando for o caso, o Código de Situação da Operação no Simples Nacional - CSOSN, conforme definidos no Anexo XL deste Regulamento. (Ajuste SINIEF 17/16)

...................................................................................................

...................................................................................................

Art. 153-K. ...............................................................................

§1º ............................................................................................

XI - Evento Prévio de Emissão em Contingência - EPEC; (Ajuste SINIEF 17/16)

...................................................................................................

...................................................................................................

§5º ...........................................................................................

I - ...............................................................................................

....................................................................................................

II - pelo destinatário da NF-e, assim definidos como estabelecimentos abatedouros ou industriais, armazéns gerais e depositários credenciados, cooperativas, estabelecimentos beneficiadores, empresas comerciais exportadoras e tradings, relativamente à confirmação da operação descrita na NF-e, conforme o cronograma e os prazos estabelecidos no Anexo II do Ajuste SINIEF 07/05: (Ajuste SINIEF 17/16)

a) Confirmação da Operação;

b) Operação não Realizada;

c) Desconhecimento da Operação.

..................................................................................................

§6º Os eventos “Confirmação da Operação”, “Desconhecimento da Operação” ou “Operação não Realizada” poderão ser registrados em até 90 dias, contados a partir da data de autorização da NF-e. (Ajuste SINIEF 17/16)

§7º O prazo previsto no §6º deste artigo não se aplica às situações previstas no Anexo II do Ajuste SINIEF 07/05. (Ajuste SINIEF 17/16)

§8º Os eventos relacionados no §6º deste artigo podem ser registrados uma única vez cada, tendo validade somente o evento com registro mais recente. (Ajuste SINIEF 17/16)

§9º Depois de registrado algum dos eventos relacionados no §6º deste artigo, as retificações podem ser realizadas em até 30 dias, contados da primeira manifestação. (Ajuste SINIEF 17/16)

Art. 153-L. .................................................................................

...................................................................................................

§5º A. Na hipótese de venda ocorrida fora do estabelecimento em que o contribuinte opte pela emissão de NF-e no momento da entrega da mercadoria, poderá ser dispensada a impressão do DANFE, exceto nos casos de contingência ou quando solicitado pelo adquirente. (Ajuste SINIEF 17/16)

...................................................................................................

...................................................................................................

Art. 153-M. O emitente deve manter a NF-e em arquivo digital, sob sua guarda e responsabilidade, pelo prazo estabelecido na legislação tributária, mesmo que fora da empresa, devendo ser disponibilizado para a Administração Tributária quando solicitado. (Ajuste SINIEF 17/16)

...................................................................................................

...................................................................................................

Art. 153-O. ...............................................................................

I - transmitir a NF-e para a Sefaz Virtual de Contingência - SVC, nos termos dos arts. 153-E e 153-F deste Regulamento; (Ajuste SINIEF 17/16)

II - transmitir Evento Prévio de Emissão em Contingência - EPEC, nos termos do art. 153-X deste Regulamento; (Ajuste SINIEF 17/16)

III - imprimir o DANFE em formulário de segurança – Formulário de Segurança para Impressão de Documento Auxiliar de Documento Fiscal Eletrônico (FS-DA), observado o disposto no Convênio ICMS 96/09, de 11 de dezembro de 2009. (Ajuste SINIEF 17/16)

...................................................................................................

...................................................................................................

§2º Após a concessão da Autorização de Uso da NF-e, conforme disposto no §1º deste artigo, a SVC deve transmitir a NF-e para a Secretaria da Fazenda, sem prejuízo do disposto no §3º do art. 153-F deste Regulamento. (Ajuste SINIEF 17/16)

§3o Na hipótese do inciso II do caput deste artigo, o DANFE deve ser impresso, em no mínimo, duas vias, constando no corpo a expressão “DANFE impresso em contingência – EPEC regularmente recebido pela Secretaria da Receita Federal do Brasil”, tendo as vias a seguinte destinação: (Ajuste SINIEF 17/16)

...................................................................................................

...................................................................................................

§11. ..........................................................................................

I - na hipótese do inciso II do caput deste artigo, no momento da regular recepção do EPEC pela Receita Federal do Brasil, conforme previsto no art. 153-X; (Ajuste SINIEF 17/16)

...................................................................................................

...................................................................................................

§13. Presume-se inábil o DANFE impresso nos termos do §3o deste artigo, quando não houver a regular recepção do EPEC pela Receita Federal do Brasil, nos termos do art. 153-X deste Regulamento. (Ajuste SINIEF 17/16)

...................................................................................................

...................................................................................................

Art. 153-U. Após a concessão da Autorização de Uso da NF-e, de que trata o inciso III do art. 153-G, o emitente pode sanar erros em campos específicos da NF-e, por meio de Carta de Correção Eletrônica - CC-e, transmitida à Secretaria da Fazenda, desde que o erro não esteja relacionado com: (Ajuste SINIEF 17/16)

I - as variáveis que determinam o valor do imposto tais como:

base de cálculo, alíquota, diferença de preço, quantidade, valor da operação ou da prestação;

II - a correção de dados cadastrais que implique mudança do remetente ou do destinatário;

III - a data de emissão ou de saída.

..................................................................................................

§7º É vedada a utilização de carta de correção em papel para sanar erros em campos específicos de NF-e. (Ajuste SINIEF 17/16)

...................................................................................................

...................................................................................................

Art. 153-X. O Evento Prévio de Emissão em Contingência - EPEC, transmitido pelo emitente da NF-e, deve ser gerado com base em leiaute estabelecido no MOC, observadas as seguintes formalidades: (Ajuste SINIEF 17/16)

I - o arquivo digital do EPEC deve ser elaborado no padrão XML (Extended Markup Language); (Ajuste SINIEF 17/16)

II - a transmissão do arquivo digital do EPEC deve ser efetuada via Internet; (Ajuste SINIEF 17/16)

III - o EPEC deve ser assinado pelo emitente com assinatura digital certificada por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira - ICP-Brasil, contendo o número do CNPJ de qualquer dos estabelecimentos do contribuinte, a fim de garantir a autoria do documento digital. (Ajuste SINIEF 17/16)

§1º O arquivo do EPEC deve conter, no mínimo, as seguintes informações da NF-e: (Ajuste SINIEF 17/16)

..................................................................................................

II - para cada NF-e emitida: (Ajuste SINIEF 17/16)

...................................................................................................

...................................................................................................

e) o valor do ICMS, quando devido; (Ajuste SINIEF 17/16)

f) o valor do ICMS retido por substituição tributária, quando devido. (Ajuste SINIEF 17/16)

§2º Recebida a transmissão do arquivo do EPEC, a administração tributária responsável pela autorização analisa: (Ajuste SINIEF 17/16)

..................................................................................................

III - a autoria da assinatura do arquivo digital do EPEC; (Ajuste SINIEF 17/16)

IV - a integridade do arquivo digital do EPEC; (Ajuste SINIEF 17/16)

..................................................................................................

§3º Do resultado da análise, a administração tributária responsável pela autorização cientifica o emitente: (Ajuste SINIEF 17/16)

I - da rejeição do arquivo do EPEC, em virtude de: (Ajuste SINIEF 17/16)

..................................................................................................

e) outras falhas no preenchimento ou no leiaute do arquivo do EPEC; (Ajuste SINIEF 17/16)

..................................................................................................

II - da regular recepção do arquivo do EPEC. (Ajuste SINIEF 17/16)

§4o A cientificação de que trata o §3o deste artigo é efetuada via internet, contendo o motivo da rejeição na hipótese do inciso I ou o arquivo do EPEC, número do recibo, data, hora e minuto da recepção, bem como assinatura digital da administração tributária responsável pela autorização, na hipótese do inciso II, ambos do referido parágrafo. (Ajuste SINIEF 17/16)

§5o Presumem-se emitidas as NF-e referidas no EPEC, quando de sua regular recepção pela administração tributária responsável pela autorização, observado o disposto no §2o do art. 153-E deste Regulamento. (Ajuste SINIEF 17/16)

§6o A Secretaria da Fazenda deve solicitar à Receita Federal do Brasil acesso aos arquivos do EPEC recebidos.

...................................................................................................

...................................................................................................

Art. 156-C. A NFC-e é emitida conforme leiaute estabelecido no Manual de Orientação do Contribuinte, atendido ao disposto no Ajuste SINIEF 19/16.

...................................................................................................

...................................................................................................

Art. 156-F. ................................................................................

Parágrafo único. .......................................................................

...................................................................................................

IV - se o adquirente da mercadoria concordar, pode: (Ajuste SINIEF 19/16)

a) ter sua impressão substituída pelo envio em formato eletrônico ou pelo envio da chave de acesso do documento fiscal a qual ele se refere;

b) ser impresso de forma resumida, sem identificação detalhada das mercadorias adquiridas, conforme especificado no “Manual de Especificações Técnicas do DANFE - NFC-e e QR Code”.

Art. 156-G. ...............................................................................

§1º Na hipótese descrita no caput deste artigo o emitente deve gerar previamente o documento fiscal eletrônico em contingência e autorização posterior, conforme definições constantes do Manual de Orientação do Contribuinte - MOC . (Ajuste SINIEF

19/16)

...................................................................................................

...................................................................................................

Art. 156-J. Aplicam-se à NFC-e e ao DANFE NFC-e, no que couber, a disciplina relativa à NF-e, modelo 55, e demais documentos fiscais e ao Convênio SINIEF S/N, de 15 de

dezembro de 1970.

...................................................................................................

...................................................................................................

Art. 186-A. É instituído o Conhecimento de Transporte Eletrônico - CT-e, que pode ser utilizado pelos contribuintes do ICMS em substituição aos seguintes documentos: (Ajustes SINIEF 09/07 e 10/16)

..................................................................................................

VI - Nota Fiscal de Serviço de Transporte, modelo 7; (Ajuste SINIEF 10/16)

..................................................................................................

§1o Considera-se CT-e o documento emitido e armazenado eletronicamente, de existência apenas digital, com o intuito de documentar prestações de serviço de transporte, cuja validade jurídica é garantida pela assinatura digital do emitente e pela autorização de uso de que trata o inciso III do art. 186-H deste Regulamento.

§2º O CT-e, quando em substituição ao documento previsto no inciso VI do caput deste artigo, pode ser utilizado: (Ajuste SINIEF 10/16)

I - na prestação de serviço de transporte de cargas efetuada por meio de dutos;

II - por agência de viagem ou por transportador, sempre que executar, em veículo próprio ou afretado, serviço de transporte intermunicipal, interestadual ou internacional, de pessoas;

III - por transportador de valores para englobar, em relação a cada tomador de serviço, as prestações realizadas, desde que dentro do período de apuração do imposto;

IV - por transportador de passageiro para englobar, no final do período de apuração do imposto, os documentos de excesso de bagagem emitidos durante o mês.

§2º-A. Quando o CT-e for emitido: (Ajuste SINIEF 10/16)

I - em substituição aos documentos descritos nos itens incisos I, II, III, IV, V e VII do caput deste artigo, será identificado como Conhecimento de Transporte Eletrônico CT-e, modelo 57;

II - em substituição ao documento descrito no inciso VI do caput deste artigo:

a) se utilizado em transporte de cargas, inclusive por meio de dutos, será identificado como Conhecimento de Transporte Eletrônico CT-e, modelo 57;

b) em relação às prestações descritas nos incisos II a IV do §2º deste artigo, será identificado como Conhecimento de Transporte Eletrônico para Outros Serviços - CT-e OS, modelo 67.

..................................................................................................

§6o Na prestação de serviço de Transporte Multimodal de Cargas, é emitido o CT-e, modelo 57, que substitui o documento tratado no inciso VII do caput deste artigo, sem prejuízo da emissão dos documentos dos serviços vinculados à operação de Transporte Multimodal de Cargas. (Ajuste SINIEF 10/16)

§7o No caso de trecho de transporte efetuado pelo próprio Operador de Transporte Multimodal - OTM é emitido CT-e, modelo 57, relativo a este trecho, sendo vedado o destaque do imposto, que conterá, além dos demais requisitos: (Ajuste SINIEF 10/16)

...................................................................................................

...................................................................................................

§9o Na hipótese de emissão de CT-e, modelo 57, com o tipo de serviço identificado como “serviço vinculado a Multimodal”, deve ser informada a chave de acesso do CT-e multimodal, em substituição aos dados dos documentos fiscais da carga transportada, dispensado o preenchimento dos campos destinados ao remetente e destinatário. (Ajuste SINIEF 10/16)

...................................................................................................

...................................................................................................

Art. 186-B. Para efeito da emissão do CT-e, modelo 57, atendido o disposto no MOC que regule a matéria, é facultado ao emitente indicar também as seguintes pessoas: (Ajuste SINIEF 10/16)

..................................................................................................

Art. 186-C. Ocorrendo subcontratação ou redespacho, na emissão do CT-e, modelo 57, para efeito de aplicação do disposto nesta Subseção, considera-se: (Ajuste SINIEF 10/16)

...................................................................................................

...................................................................................................

Art. 186-J. .................................................................................

...................................................................................................

§2o Para os efeitos fiscais, os vícios de que trata o §1o deste artigo atingem também o respectivo DACTE ou DACTE OS, impresso nos termos desta Subseção, que também é considerado documento fiscal inidôneo. (Ajuste SINIEF 10/16)

...................................................................................................

...................................................................................................

Art. 186-L1. É instituído o Documento Auxiliar do CT-e Outros Serviços - DACTE OS conforme leiaute estabelecido no Manual de Orientação do Contribuinte - DACTE (MOC-DACTE), para acompanhar o veículo durante a prestação do serviço de transporte ou para facilitar a consulta do CT-e OS, modelo 67, prevista no art. 186-S deste Regulamento. (Ajuste SINIEF 10/16)

Parágrafo único. Aplica-se ao DACTE OS o disposto nos §§1º ao 6º do art. 186-L deste Regulamento.

Art. 186-M. ................................................................................

...................................................................................................

§2o Quando o tomador for contribuinte não credenciado à emissão de documentos fiscais eletrônicos, este poderá, alternativamente ao disposto no caput deste artigo, manter em arquivo o DACTE ou DACTE OS relativo ao CT-e da prestação. (Ajuste SINIEF 10/16)

Art. 186-N. ................................................................................

...................................................................................................

III - imprimir o DACTE em Formulário de Segurança – Documento Auxiliar (FS-DA), observado o disposto em Convênio ICMS; (Ajuste SINIEF 10/16)

..................................................................................................

§1º A hipótese do inciso I do caput deste artigo é permitida apenas na emissão do CT-e, modelo 57, situação em que o DACTE deve ser impresso em, no mínimo, três vias, constando no corpo do documento a expressão “DACTE impresso em contingência - EPEC regularmente recebido pela SVC”, tendo a seguinte destinação: (Ajuste SINIEF 10/16)

...................................................................................................

...................................................................................................

§3º Na hipótese do inciso III do caput deste artigo, o Formulário de Segurança - Documento Auxiliar (FS-DA) deve ser utilizado para impressão de, no mínimo, três vias do DACTE ou DACTE OS, constando no corpo a expressão “DACTE em Contingência - impresso em decorrência de problemas técnicos”, tendo a seguinte destinação: (Ajuste SINIEF 10/16)

I - acompanhar o veículo durante a prestação do serviço; (Ajuste SINIEF 10/16)

...................................................................................................

...................................................................................................

§5º Na hipótese do inciso III do caput deste artigo, é dispensado o uso do Formulário de Segurança - Documento Auxiliar (FS-DA) para a impressão de vias adicionais do DACTE ou DACTE OS. (Ajuste SINIEF 10/16)

§6o Na hipótese dos incisos I ou III do caput deste artigo, imediatamente após cessar os problemas técnicos que impediram a transmissão ou recepção do retorno da autorização do CT-e, e até o prazo limite definido no MOC, contado a partir da emissão do CT-e de que trata o §13 deste artigo, o emitente deve transmitir à administração tributária de sua vinculação os CT-e gerados em contingência. (Ajuste SINIEF 10/16)

§7o .............................................................................................

...................................................................................................

III - imprimir o DACTE ou DACTE OS correspondente ao CT-e autorizado, no mesmo tipo de papel utilizado para imprimir o DACTE ou DACTE OS original, caso a geração saneadora da irregularidade do CT-e tenha promovido alguma alteração no DACTE ou DACTE OS; (Ajuste SINIEF 10/16)

IV - providenciar, junto ao tomador, a entrega do CT-e autorizado bem como do novo DACTE ou DACTE OS impresso nos termos do inciso III deste parágrafo, caso a geração saneadora da irregularidade do CT-e tenha promovido alguma alteração no DACTE ou DACTE OS. (Ajuste SINIEF 10/16)

§8º O tomador deve manter em arquivo pelo prazo decadencial estabelecido pela legislação tributária junto à via mencionada no inciso III do §1º ou no inciso III do §3º, a via do DACTE ou DACTE OS recebida nos termos do inciso IV do §7º, todos deste artigo. (Ajuste SINIEF 10/16)

..................................................................................................

§13. ...........................................................................................

...................................................................................................

II - na hipótese do inciso III do caput deste artigo, no momento da impressão do respectivo DACTE ou DACTE OS em contingência. (Ajuste SINIEF 10/16)

...................................................................................................

...................................................................................................

Art. 186-R. Para a anulação de valores relativos à prestação de serviço de transporte, em virtude de erro devidamente comprovado nos termos da legislação tributária estadual, e desde que não descaracterize a prestação, deve ser observado que: (Ajuste SINIEF 10/16)

...................................................................................................

...................................................................................................

III - alternativamente às hipóteses previstas nos incisos I e II deste artigo, pode ser utilizado o seguinte procedimento: (Ajuste SINIEF 10/16)

a) o tomador registrará o evento XV do art. 186-S1 deste Regulamento;

b) após o registro do evento referido na alínea “a” deste inciso, o transportador emitirá um CT-e de anulação para cada CT-e emitido com erro, referenciando-o, adotando os mesmos valores totais do serviço e do tributo, consignando como natureza da operação “Anulação de valor relativo à prestação de serviço de transporte”, informando o número do CT-e emitido com erro e o motivo;

c) após a emissão do documento referido na alínea “b”, o transportador emitirá um CT-e substituto, referenciando o CT-e emitido com erro e consignando a expressão “Este documento substitui o CT-e (número e data) em virtude de (especificar o motivo do erro)”.

..................................................................................................

§5º O prazo para autorização do CT-e de anulação assim como o respectivo CT-e de Substituição será de sessenta dias contados da data da autorização de uso do CT-e a ser corrigido. (Ajuste SINIEF 10/16)

§6º O prazo para emissão do documento de anulação de valores ou do registro de um dos eventos citados no inciso III, alínea “a” deste artigo é de 45 dias contados da data da autorização de uso do CT-e a ser corrigido. (Ajuste SINIEF 10/16)

§7º O tomador do serviço não contribuinte, alternativamente à declaração mencionada no inciso II, alínea “a” deste artigo, pode registrar o evento relacionado no inciso III, alínea “a” deste artigo.

...................................................................................................

...................................................................................................

Art. 186-S1. .............................................................................

§1º ............................................................................................

...................................................................................................

IV - Registro do Multimodal, registro de ocorrências relacionadas à prestação multimodal; (Ajuste SINIEF 10/16)

V - MDF-e autorizado, registro de que o CT-e consta em um MDF-e; (Ajuste SINIEF 10/16)

VI - MDF-e cancelado, registro de que houve o cancelamento de um MDF-e que relaciona o CT-e; (Ajuste SINIEF 10/16)

VII - Registro de Passagem, registro da passagem de um CT-e gerado a partir do registro de passagem do MDF-e que relaciona o CT-e; (Ajuste SINIEF 10/16)

VIII - Cancelamento do Registro de Passagem, registra o cancelamento pelo Fisco do registro de passagem de um MDF-e propagado no CT-e; (Ajuste SINIEF 10/16)

IX - Registro de Passagem Automático, registra a passagem de um CT-e relacionado em um MDF-e capturado por um sistema automatizado de registro de passagem; (Ajuste SINIEF 10/16)

X - Autorizado CT-e Complementar, registro de que o CT-e foi referenciado em um CT-e complementar; (Ajuste SINIEF 10/16)

XI - Cancelado CT-e Complementar, registro de que houve o cancelamento de um CT-e complementar que referencia o CT-e original; (Ajuste SINIEF 10/16)

XII - Autorizado CT-e de Substituição, registro de que este CT-e foi referenciado em um CT-e de substituição; (Ajuste SINIEF 10/16)

XIII - Autorizado CT-e de Anulação, registro de que este CT-e foi referenciado em um CT-e de anulação; (Ajuste SINIEF 10/16)

XIV - Autorizado CT-e com serviço vinculado ao multimodal, registro de que o CT-e foi referenciado em um CT-e vinculado ao multimodal; (Ajuste SINIEF 10/16)

XV - Prestação de serviço em desacordo com o informado no CT-e, manifestação do tomador de serviço declarando que a prestação descrita do CT-e não foi descrita conforme acordado; (Ajuste SINIEF 10/16)

XVI - Manifestação do Fisco, registro realizado pela autoridade fiscal com referência ao conteúdo ou à situação do CT-e; (Ajuste SINIEF 10/16)

XVII - Informações da GTV, registro das informações constantes nas Guias de Transporte de Valores; (Ajuste SINIEF 10/16)

XVIII - Autorizado Redespacho, registro de que um CT-e de redespacho foi referenciado em um CT-e com tipo de serviço normal; (Ajuste SINIEF 10/16)

XIX - Autorizado Redespacho Intermediário, registro de que um CT-e de redespacho intermediário foi referenciado em um CT-e com tipo de serviço normal; (Ajuste SINIEF 10/16)

XX - Autorizado Subcontratação, registro de que um CT-e de subcontratação foi referenciado em um CT-e com tipo de serviço normal. (Ajuste SINIEF 10/16)

..................................................................................................

Art. 186-T. O registro dos eventos deve ser realizado: (Ajuste SINIEF 10/16)

I - pelo emitente do CT-e, modelo 57:

a) Carta de Correção Eletrônica;

b) Cancelamento;

c) EPEC;

d) Registros do Multimodal;

II - pelo emitente do CT-e OS, modelo 67:

a) Carta de Correção Eletrônica;

b) Cancelamento;

c) Informações da GTV;

III - pelo tomador do serviço do CT-e, modelos 57 e 67, o evento “prestação de serviço em desacordo com o informado no CT-e”.

...................................................................................................

...................................................................................................

§6º A administração tributária pode registrar os eventos previstos nos incisos V a XIV, XVI e XVIII a XX do §1º do art. 186-S1 deste Regulamento. (Ajuste SINIEF 10/16)

...................................................................................................

...................................................................................................

Art. 210. ....................................................................................

...................................................................................................

§1o ............................................................................................

...................................................................................................

II - .............................................................................................

..................................................................................................

q) ICMS DeSTDA - Código 10014-5. (Ajuste SINIEF 21/16)

...................................................................................................

...................................................................................................

Art. 384-I. ..................................................................................

...................................................................................................

§1o A escrituração do Livro de Registro de Controle da Produção e do Estoque é obrigatória na EFD:

I - para os estabelecimentos industriais pertencentes a empresa com faturamento anual igual ou superior a R$300.000.000,00, a partir de: (Ajuste SINIEF 25/16)

a) 1º de janeiro de 2017, restrita à informação dos saldos de estoques escriturados nos Registros K200 e K280, para os estabelecimentos industriais classificados nas divisões 10 a 32 da Classificação Nacional de Atividades Econômicas (CNAE);

..................................................................................................

c) 1º de janeiro de 2019, correspondente à escrituração completa do Bloco K, para os estabelecimentos industriais classificados nas divisões 11, 12 e nos grupos 291, 292 e 293 da CNAE;

d) 1º de janeiro de 2020, correspondente à escrituração completa do Bloco K, para os estabelecimentos industriais classificados nas divisões 27 e 30 da CNAE;

e) 1º de janeiro de 2021, correspondente à escrituração completa do Bloco K, para os estabelecimentos industriais classificados na divisão 23 e nos grupos 294 e 295 da CNAE;

f) 1º de janeiro de 2022, correspondente à escrituração completa do Bloco K, para os estabelecimentos industriais classificados nas divisões 10, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 24, 25, 26, 28, 31 e 32 da CNAE;

II - a partir de 1º de janeiro de 2018, restrita à informação dos saldos de estoques escriturados nos Registros K200 e K280, para os estabelecimentos industriais classificados nas divisões 10 a 32 da CNAE pertencentes a empresa com faturamento anual igual ou superior a R$78.000.000,00, com escrituração completa conforme escalonamento a ser definido; (Ajuste SINIEF 25/16)

III - a partir de 1º de janeiro de 2019, restrita à informação dos saldos de estoques escriturados nos Registros K200 e K280, para os demais estabelecimentos industriais classificados nas divisões 10 a 32; os estabelecimentos atacadistas classificados nos grupos 462 a 469 da CNAE e os estabelecimentos equiparados a industrial, com escrituração completa conforme escalonamento a ser definido. (Ajuste SINIEF 25/16)

...................................................................................................

...................................................................................................

§4o Somente a escrituração completa do Bloco K na EFD desobriga a escrituração do Livro modelo 3, conforme previsto no Convênio S/No, de 15 de dezembro de 1970. (Ajuste SINIEF 25/16)

...................................................................................................

...................................................................................................

Art. 384-P. O Conhecimento de Transporte Eletrônico - CT-e, deve ser utilizado pelos contribuintes do ICMS em observância às disposições da Subseção XII-A à Seção XI do Capítulo III do Título IV deste Regulamento.

...................................................................................................

...................................................................................................

Art. 408-A. ................................................................................

§1o ............................................................................................

...................................................................................................

III - sem destaque do ICMS; (Ajuste SINIEF 20/16)

...................................................................................................

...................................................................................................

Art. 408-B. .................................................................................

...................................................................................................

§4º..............................................................................................

...................................................................................................

II - no campo do CFOP: o código 5.912 ou 6.912, conforme o caso; (Ajuste SINIEF 16/16)

III - sem destaque do ICMS; (Ajuste SINIEF 20/16)

...................................................................................................

...................................................................................................

Art. 436. É atribuída a responsabilidade pelo pagamento do imposto devido pela conexão e pelo uso dos sistemas de transmissão ao consumidor que, estando conectado diretamente à Rede Básica de transmissão, promover a entrada de energia elétrica no seu estabelecimento ou domicílio. (Convênios ICMS 117/04, 135/05 e 129/16)

§1o Sem prejuízo do cumprimento das obrigações principais e acessórias, previstas na legislação tributária que rege o ICMS, o consumidor conectado diretamente à Rede Básica de transmissão de energia elétrica deve:

I - emitir nota fiscal, modelo 55, ou, na hipótese de dispensa da inscrição no Cadastro de Contribuintes do ICMS, requerer a emissão de nota fiscal avulsa, até o último dia útil do segundo mês subsequente ao das operações de conexão e uso do sistema de transmissão de energia elétrica, na qual conste:

a) como base de cálculo, o montante correspondente a soma dos valores da conexão e encargo de uso do sistema de transmissão pagos às empresas transmissoras, e quaisquer outros encargos inerentes ao consumidor de energia elétrica, ainda que devidos a terceiros, ao qual deve ser integrado o montante do próprio imposto;

...................................................................................................

...................................................................................................

Art. 437. ...................................................................................

I - pelo uso dos sistemas de transmissão, desde que o Operador Nacional do Sistema - NOS preste as informações na forma e no prazo previsto no Ato COTEPE ICMS 31/12, de 11 de junho de 2012.

..................................................................................................

§1o Na hipótese do não fornecimento do relatório a que se refere o inciso I do caput deste artigo no prazo previsto no art. 2o do Ato COTEPE ICMS 31/12, o agente de transmissão de energia elétrica terá o prazo de 15 dias para a emissão dos respectivos documentos fiscais.

...................................................................................................

...................................................................................................

Art. 510-A. ..................................................................................

....................................................................................................

§1o A DeSTDA deve ser apresentada relativamente a fatos geradores ocorridos a partir de 1o de janeiro de 2017. (Ajuste SINIEF 11/16)

...................................................................................................

...........................................................................................”(NR)

Art. 2º O Anexo XXI do RICMS, aprovado pelo Decreto 2.912, de 29 de dezembro de 2006, passa a vigorar com as seguintes alterações:

“..................................................................................................

“

Art. 4º O Anexo XXVI do RICMS, aprovado pelo Decreto 2.912, de 29 de dezembro de 2006, passa a vigorar com as seguintes alterações:

“................................................................................................

1.912 - Entrada de mercadoria ou bem recebidos para demonstração ou mostruário. (Ajuste SINIEF 18/16)

Classificam-se neste código as entradas de mercadorias ou bens recebidos para demonstração ou mostruário.

1.913 - Retorno de mercadoria ou bem remetido para demonstração, mostruário ou treinamento. (Ajuste SINIEF 18/16)

Classificam-se neste código as entradas em retorno de mercadorias ou bens remetidos para demonstração, mostruário ou treinamento.

..................................................................................................

2.912 - Entrada de mercadoria ou bem recebido para demonstração ou mostruário. (Ajuste SINIEF 18/16)

Classificam-se neste código as entradas de mercadorias ou bens recebidos para demonstração ou mostruário.

2.913 - Retorno de mercadoria ou bem remetido para demonstração, mostruário ou treinamento. (Ajuste SINIEF 18/16)

Classificam-se neste código as entradas em retorno de mercadorias ou bens remetidos para mostruário ou treinamento.

.................................................................................................

5.912 - Remessa de mercadoria ou bem para demonstração, mostruário ou treinamento. (Ajuste SINIEF 18/16)

Classificam-se neste código as remessas de mercadorias ou bens para demonstração, mostruário ou treinamento.

5.913 - Retorno de mercadoria ou bem recebido para demonstração ou mostruário. (Ajuste SINIEF 18/16)

Classificam-se neste código as remessas em devolução de mercadorias ou bens recebidos para demonstração ou mostruário.

..................................................................................................

6.912 - Remessa de mercadoria ou bem para demonstração, mostruário ou treinamento. (Ajuste SINIEF 18/16)

Classificam-se neste código as remessas de mercadorias ou bens para demonstração, mostruário ou treinamento.

6.913 - Retorno de mercadoria ou bem recebido para demonstração ou mostruário. (Ajuste SINIEF 18/16)

Classificam-se neste código as remessas em devolução de mercadorias ou bens recebidos para demonstração ou mostruário.

............................................................................................”(NR)

Art. 5o São aprovados e ratificados:

I - os Convênios ICMS nos 48/13; 35/16, 54/16, 71/16, 84/16, 90/16; 93/16, 102/16, 115/16, 129/16, 130/16, 132/16, 133/16, 134/16, 135/16 e 14/17;

II - o Protocolo ICMS no 79/16;

III - os Ajustes SINIEF nos 8/16, 9/16, 10/16, 11/16, 15/16, 16/16, 17/16, 18/16, 19/16, 20/16, 21/16 e 25/16.

Art. 6o São revogados os seguintes dispositivos do Regulamento do ICMS, aprovado pelo Decreto 2.912, de 29 de dezembro de 2006:

I - inciso XII do art. 127;

II - §7o do art. 146;

III - §7º do art. 153-X;

IV - art. 213;

V - §4o do art. 255;

VI - alíneas “a”, “b” e “c” do inciso III do §1º do art. 384-I;

VII - item 7.1 do Anexo XXI.

Art. 7o Este Decreto entra em vigor na data de sua publicação, retroagindo a 1o de janeiro de 2017 os efeitos do inciso IV de seu art. 6o.

MARCELO DE CARVALHO MIRANDA

Governador do Estado

Paulo Antenor de Oliveira

Secretário de Estado da Fazenda

Télio Leão Ayres

Secretário-Chefe da Casa Civil

Governador do Estado

Paulo Antenor de Oliveira

Secretário de Estado da Fazenda

Télio Leão Ayres

Secretário-Chefe da Casa Civil