Através do Decreto 5.674, 6-7-2017, publicado no DO-TO de 6-7, o Estado do Tocantins ajustou a relação dos produtos sujeitos ao regime de substituição tributária, adequando a descrição, classificação fiscal (NCM) e Código Especificador da Substituição Tributária (CEST) às disposições dos Convênios ICMS publicados recentemente pelo Confaz.

DECRETO 5.674, DE 6-7-2017

(DO-TO DE 6-7-2017- Republicado no DO-TO de 11/7/2017

(DO-TO DE 6-7-2017- Republicado no DO-TO de 11/7/2017

DECRETA:

Art. 1o O Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - RICMS, aprovado pelo Decreto 2.912, de 29 de dezembro de 2006, passa a vigorar com as seguintes alterações:

“..................................................................................................

...................................................................................................

Art. 2º .........................................................................................

....................................................................................................

LVIII - as operações de importação realizadas sob o regime aduaneiro especial na modalidade drawback integrado suspensão, em que a mercadoria seja empregada ou consumida no processo de industrialização de produto a ser exportado, desde que as mercadorias sejam beneficiadas com suspensão dos impostos federais sobre a importação e sobre produtos industrializados e das quais resultem, para exportação, produtos industrializados ou arrolados no Anexo VI deste Regulamento, observado, ainda, o seguinte: (Convênios ICMS 27/90, 77/91, 185/10 e 48/17)

a) o benefício é condicionado à efetiva exportação pelo importador, do produto resultante da industrialização da mercadoria importada, comprovada mediante a Declaração de Exportação, devidamente averbada com o respectivo embarque para o exterior; (Convênio ICMS 48/17)

b) o contribuinte deverá manter pelo prazo decadencial, a Declaração de Importação, a correspondente Nota Fiscal de Entrada e o Ato Concessório do regime, com a expressa indicação do bem a ser exportado, bem como a Declaração de Exportação, devidamente averbada; (Convênio ICMS 48/17)

c) obriga-se, ainda, o contribuinte a manter os seguintes documentos: (Convênio ICMS 48/17)

...................................................................................................

...................................................................................................

h) a Secretaria da Fazenda, por meio de convênio de cooperação técnica, deve disponibilizar ao Departamento de Comércio Exterior - DECEX, do Ministério da Indústria, Comércio Exterior e Serviços, informações relacionadas à isenção prevista neste inciso; (Convênio ICMS 48/17)

i) O Ministério da Indústria, Comércio Exterior e Serviços, por meio de convênio de cooperação técnica, deve disponibilizar à Secretaria da Fazenda consulta aos dados dos atos concessórios do regime especial drawback integrado suspensão, para fins de verificação do efetivo cumprimento das condições necessárias à fruição do benefício previsto neste convênio; (Convênio ICMS 48/17)

j) aplicam-se as disposições deste inciso, no que couber, às importações do PROEX/SUFRAMA.

...................................................................................................

...................................................................................................

Art. 186-O. ................................................................................

...................................................................................................

§8o Pode ser autorizado o cancelamento do CT-e OS, modelo 67, quando emitido para englobar as prestações de serviço de transporte realizadas em determinado período. (Ajuste SINIEF 2/17)

§9o Na hipótese prevista no §8o deste artigo, o contribuinte deve, no mesmo prazo previsto no caput deste artigo, contado a partir da data de autorização do cancelamento, emitir novo CT-e OS, referenciando o CT-e OS cancelado. (Ajuste SINIEF 2/17)

.....................................................................................................

.............................................................................................”(NR)

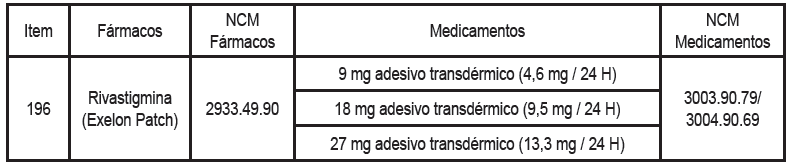

Art. 2º É acrescido o item 196 ao Anexo XII do RICMS, aprovado pelo Decreto 2.912, de 29 de dezembro de 2006, com a seguinte redação:

(Convênio ICMS 51/17)

“

Art. 3º O Anexo XXI do RICMS, aprovado pelo Decreto 2.912, de 29 de dezembro de 2006, passa a vigorar com as seguintes alterações:

“

Art. 4º É acrescido o item 6.11 à Tabela 4 do Anexo XXIII do RICMS, aprovado pelo Decreto 2.912, de 29 de dezembro de 2006, com a seguinte redação:

“

I - os Convênios ICMS nos 17/17, 18/17, 22/17, 23/17, 25/17, 27/17, 28/17, 29/17, 38/17, 48/17, 49/17, 50/17, 51/17, 52/17, 53/17, 55/17, 60/17, 61/17 e 62/17;

II - os Protocolos ICMS nos 37/13 e 6/17;

III - os Ajustes SINIEF nos 01/17, 02/17 e 03/17.

Art. 6o São prorrogados os prazos dos dispositivos do RICMS, aprovado pelo Decreto 2.912, de 29 de dezembro de 2006, a seguir elencados:

I - até 31 de outubro de 2017:

a) o art. 3o;

b) o art. 4º;

c) os incisos XI ao XXIV, XLV, LI, LII e LIV, todos do art. 5º;

d) os incisos V, VI, VII e XXXIV, todos do art. 8o;

II - até 30 de setembro de 2019:

a) os incisos I ao VI, VII, IX, X, XXVI ao XXXVII, XXXIX, XL ao XLIV, XLVI ao L, LIII, LV, LVI, LVIII, LX, LXII, LXIII e LXIV, todos do art. 5o;

b) os incisos III, IV, XIV, XXXIV e XXXVIII, todos do art. 8º.

Art. 7o São revogados os itens 1 e 2 da alínea “h” e os itens 1 e 2 da alínea “i”, todos do inciso LVIII do art. 2º do RICMS, aprovado pelo Decreto 2.912, de 29 de dezembro de 2006.

Art. 8o Este Decreto entra em vigor na data de sua publicação:

I - retroagindo a:

a) 1º de abril de 2017 os efeitos da alínea “b” do inciso I de seu art. 6º;

b) 1º de maio de 2017 os efeitos das alíneas “a”, “c” e “d” do inciso I e alíneas “a” e “b” do inciso II, todos de seu art. 6º;

II - produzindo efeitos a partir de 1º de outubro de 2017 quanto à alteração do art. 186-O do RICMS, promovida em seu art. 1o.

MARCELO DE CARVALHO MIRANDA

Governador do Estado

Governador do Estado